|

|

電気エネルギーは私たちの生活になくてはならないものです。電気は大量貯蔵が困難で(ⅰ)、時々刻々の需要に応じた量を発電しなければなりません。近年、発電の様相が大きく変化しており、それは電力技術の研究開発に興味が尽きない課題を提供しています。まずその様相を図で示してみましょう。

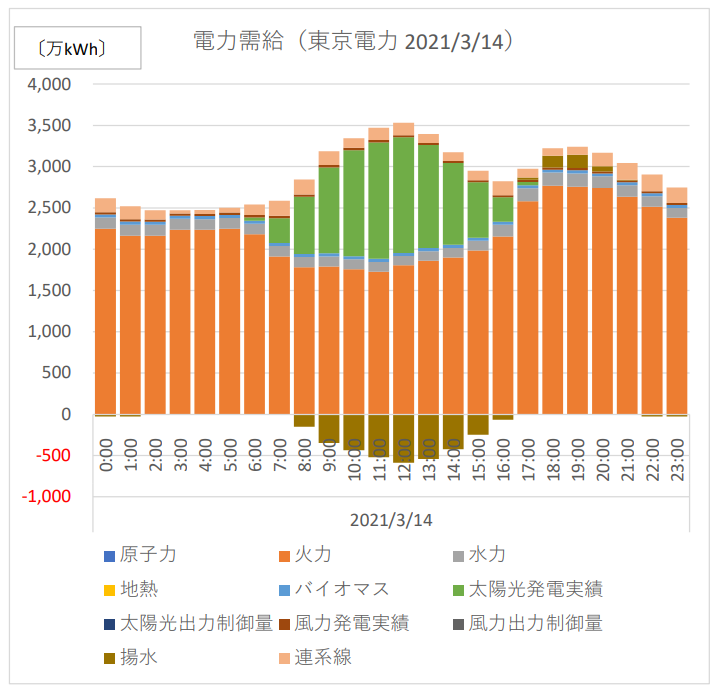

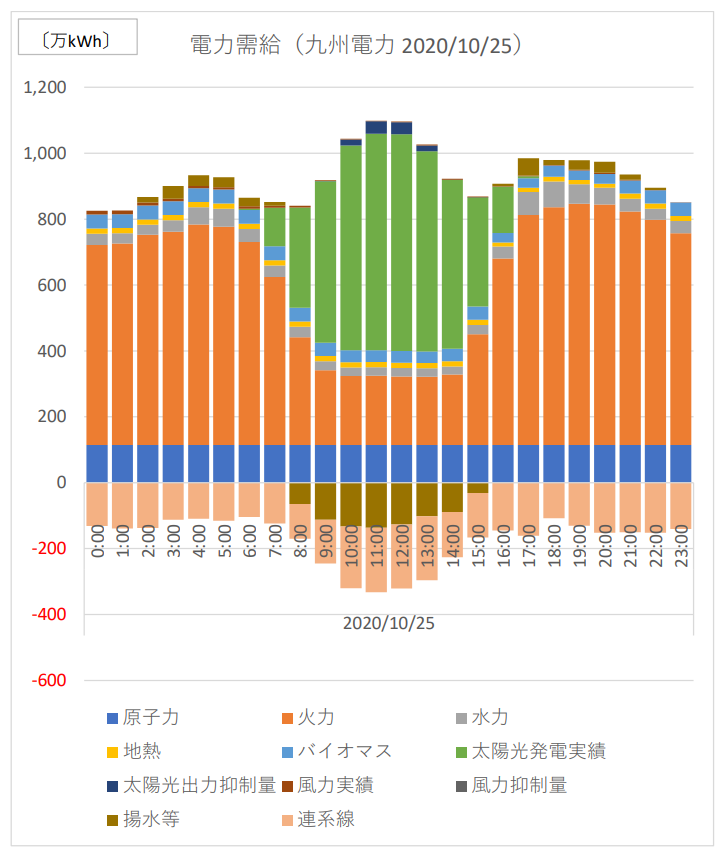

東京電力パワーグリッド(以下、東京電力)と九州電力送配電(以下、九州電力)を例にして、1日の電力需給実績を1時間ごと、電源種別ごとに示したのが、図1と図2です(ⅱ)。需要に見合うだけの電気を、午前0時から午後12時までの24時間、変化する電力需要に対してどのような電源で発電していたかが示されています。

|

|

図1 太陽光発電比率が高い日の電力需給(東京電力)

|

|

|

図2 太陽光発電比率が高い日の電力需給(九州電力)

|

東京電力と九州電力を例としたのは、前者は日本最大規模(日本の約3割)の電力を供給する会社であり、後者は太陽光発電の比率が高く、太陽光が出す電力が大きすぎる場合にその出力抑制にいち早く取り組んだ会社だからです。それぞれの会社とも、2020年度中で、太陽光発電比率が一番高くなった日の電力需給をグラフ化しました(ⅲ)。

東京電力は2021年3月14日の午前11時~12時にエリア需要2,950万kWhに対して、太陽光が1,410万kWhの電力を供給し、太陽光の比率が47.7%に達しました。揚水発電所の揚水運転で520万kWhを消費し(ⅳ)、連系線を通して他電力から15万kWhの電力供給を受けています。

九州電力は2020年10月25日にエリア需要729万kWhに対して、太陽光が657万kWh発電し、その比率は90.1%に達しました。需給のバランスをとるため、揚水発電所の揚水運転を137万kWh、連系線を通しての他電力への供給を196万kWh実施しています。

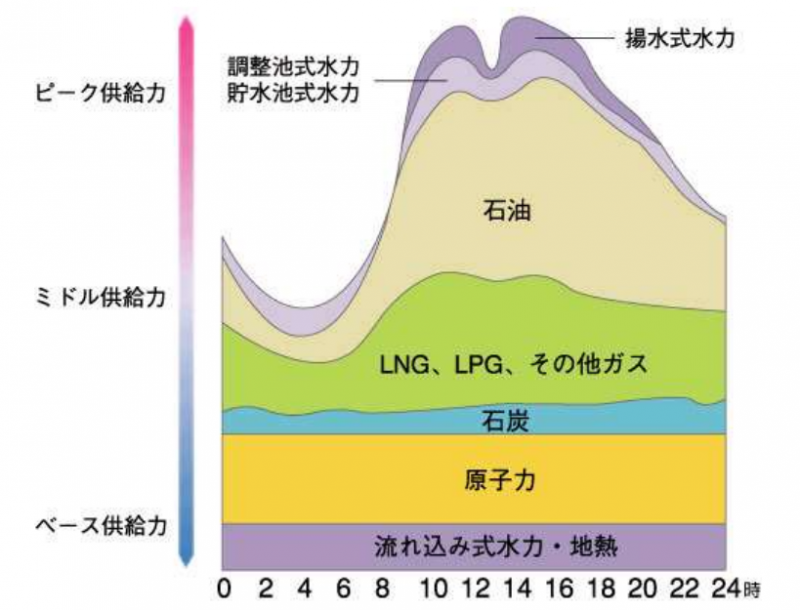

小冊子では、電力の作り方をVol.4の「電気の作り方は一日の間でも変化する」pp.8-9で説明しています。そこに示されている電力需給の様子が図3ですから(ⅴ)、今は太陽光や原子力、さらには連系線の様子がかなり変わってきていることがわかります。変わってきているということは、電力技術上で様々な研究開発が必要になってきているということになります。この点について、第二次世界大戦後の姿と対比させつつ、記述してみます。

|

|

図3(Vol.4の図2)日負荷曲線(東日本大震災前)

|

第二次世界大戦での敗北で、日本の社会は大打撃を受け、再出発しました。そして戦後の経済復興期になりました。電気エネルギーの面からみれば、発電所も送電線も不足する中で、急速に伸びる電力需要に対応することが大きな課題となりました。発電所や送電線は短期間で建設することはできませんから、電力が不足して停電が頻発する中で、発電量を何とかやりくりして工場や商業施設などの需要地に届ける、電力供給をシステムとしてとらえて、それをたくみに制御する技術が大発展しました。その基礎力となったのが、大学の電気工学科を中心にして活発に展開された研究でした。電源開発と系統増強を粘り強く進めた結果、世界でトップクラスの停電しない国になりました(ⅵ)。

この時代の電力システムの安定運用を支えたのが、系統につなぎこまれた多数の発電機の「同期」というメカニズムです(ⅶ)。小冊子には次の記事があります(ⅷ)。

『このように、つねに発電機の発電量や、電気の流れ方は変わっていますが、上の「同期」の働きによる「自己制御性」によって、勝手に新しいバランスをとっています。』

ここで述べている発電機とは、交流方式の同期発電機のことです。同期発電機は同期化力をもっています。周波数が50Hzの東日本では多数の同期発電機がみな分速3千回転のスピードで回っていて(ⅸ)、相互に支えあうことにより、安定した電気供給が実現されています。支えあう力が同期化力です。つまり同期化力という言葉は「同期できるかどうか」という意味ではなく、系統の周波数変動に対する抵抗力というか系統の「慣性力」という意味なのです。60Hzの西日本でも回転速度は3千6百回転になりますが、同じように同期化力が働いています。

改めて図1、図2を見てみましょう。太陽が出る昼間の時間帯は、太陽光発電の割合が高くなっています。太陽光発電のような再生可能エネルギーの割合が増えることは、地球環境面からは望ましいのですが、太陽光発電設備は回っていませんので同期化力を持っていません(ⅹ)。しかも雲が出て日差しが遮られれば発電量は瞬時に落ち込みますし、雨天になれば激減します。そのときにも電力需要に応じられるだけの、火力等の従来型の発電設備ももっている必要があります。

図1、図2の状況のもとでは、上に述べた戦後復興期に研究開発された技術だけでは、とても電力システムを安定して運転することはできないのです。新たな研究開発のテーマがたくさん生まれています。しかも工学技術の分野に限らず、経済理論に基づくもの、法規制に基づくものなどの重要性が増し、相互の関連を理解した上での研究開発や、実用結果の検証なども重要になってきています。

例えば、マイクログリッドと呼ばれる地域ごとの自給自足を原則とする電力システムで、地域が台風や地震などの災害に襲われたとき、ライフラインとしての電力をどのように維持、あるいは復旧したらよいでしょうか。「同期化力」を、発電機を用いずに、パワーエレクトロニクスの力で実現できたらよいですね(ⅺ)。天気予報と発電計画を密接に、精度高く結びつけなくてはなりません。太陽光発電設備の風水害に対する強靭性、ライフサイクルにわたっての環境性評価なども重要な研究課題です。

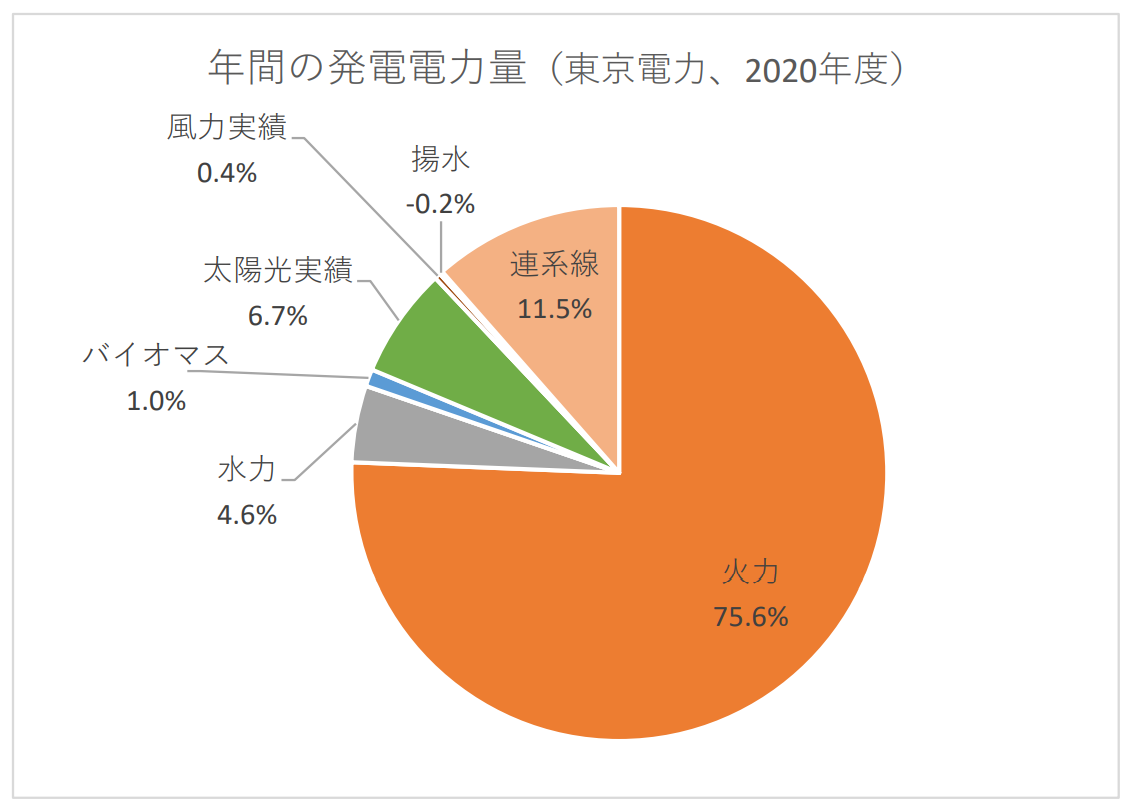

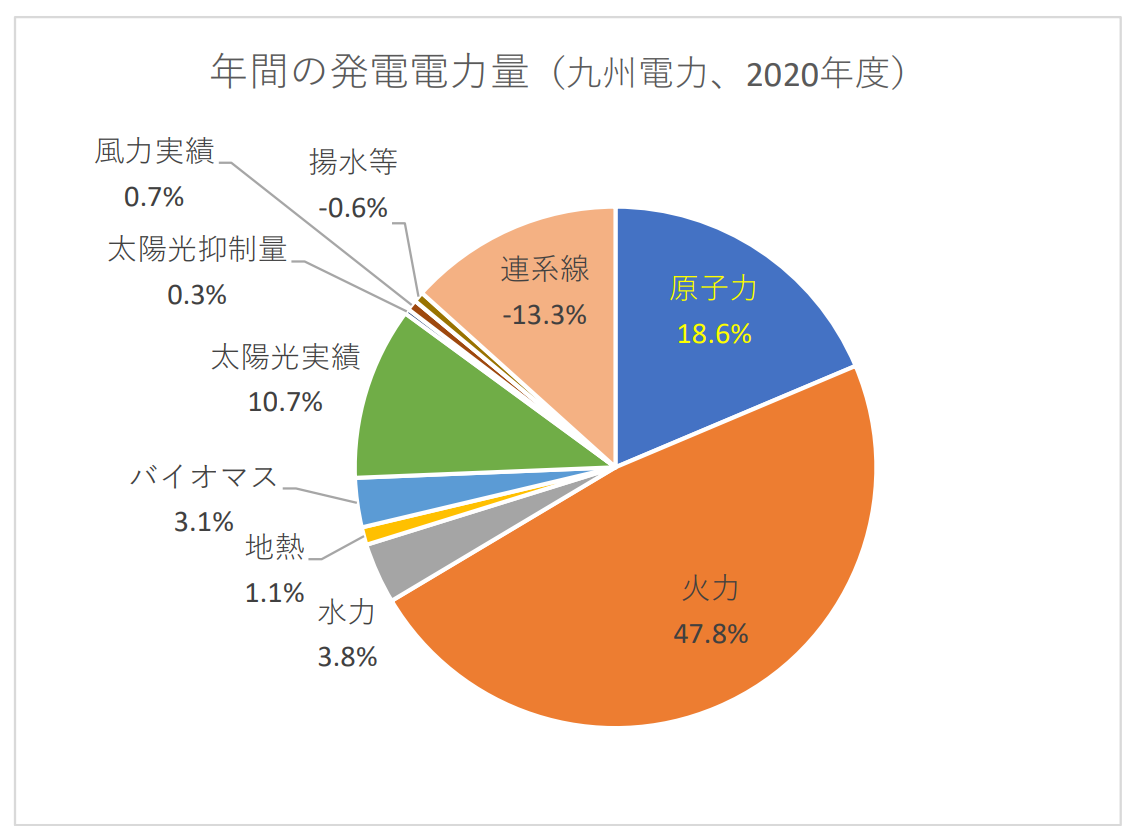

図1や図2は良く晴れて太陽光発電設備がたくさんの電気を出す日のデータですが、1年のうちには曇りの日も雨の日もある、暑い日も寒い日もあります。東京電力と九州電力を例にして、2020年度1年分の電力需要を賄うために、どのような電源を使っているのかを見てみましょう。それをパーセントで表示した円グラフが、図4と図5です(ⅻ)。これらの図からあなたは何を読み取りますか。

|

|

図4 電力需要を賄うためにどのような電源を使っているか(東京電力)

|

|

|

図5 電力需要を賄うためにどのような電源を使っているか(九州電力)

|

長期的には日本の電源設備や送電線ネットワークのより良い姿を研究し、実現していくことが必要です。広い国土に点在する電力設備の、どこにどのような種類の蓄電設備をどれだけ置いたらよいのかも検討課題です。そもそも性能の良い蓄電設備そのものも大きな研究開発テーマですね。そこに地球環境問題との関係で水素エネルギーが大規模に入ってきます。諸課題を検討するに際して、ベースをどこに置くかも重要です。小冊子には「我々はどのくらいエネルギーを使っているか」という一節があります(xiii)。電気は便利だから、全エネルギー消費に占める電気エネルギーの比率(電力化率)は上昇してゆくというデータもあります(xiv)。全エネルギー消費を減らしつつ電力化率を上げることに貢献できるかを、研究開発を検討する際のベースとすることも考えられそうです。

まさに文・理を問わず山のような研究開発課題がありますね。その結果を「新結合」して2030年の、2050年の日本社会、地球社会に役立つ形にしていく、「真のイノベーション」が求められています。

以上

(2021.9 社会連携委員会)

(ⅰ) 小冊子Vol.5「電気の供給上の弱み ~2つの泣き所~」pp.4-6参照

(ⅱ) 作図の元データは電力広域的運営推進機関(OCCTO)のウェブサイトの「系統情報サービス・でんき予報」のページ から、誰でも入手できます。いろいろな図を描いて考えることができますから、興味がある方はぜひトライしてください。

(ⅲ) 二つの電力で、グラフ化したデータは異なる月日のものです。共通点はそれぞれの電力で太陽光発電比率が最高になっているとの点です。そのような日にどのような電源から電力を提供しているのかを示したかったからです。

着目したい点によって、使うデータは異なります。電力需要が年間のピークになる日の電力需給の様子を知りたいとか、各電力が連系線をどの程度使って電力を出し入れしているのかとか、日々の発電能力に対して電力需要は何%程度にまで達しているのかなど、知りたいことに応じて、使うデータは変わってきます。

(ⅳ) 揚水発電所は、もともとは原子力発電所と対(つい)で建設されてきました。原子力発電所は地球温暖化ガスを排出せずに大量の電力を供給できる電源で、フルパワーで連続運転することにより経済価値を最大にできます。そのように運転すると、深夜や未明の電力需要が低くなる時間帯に電力が余り気味になりますから、その電気を揚水発電所で、発電機をポンプ用のモーターとして回して、下流に設置したダムの水を上流のダムに汲み上げるために使ってきました。電力需要は昼前後にピークになりますから、その時間帯に上流のダムの水を落として発電機を回すことで、電力需要に効率的に対応してきました。現在は、昼前後に太陽光発電所が大量に発電して余り気味になりますから、その電気を使って揚水し、夜は発電する使い方になっています。揚水発電所にとっては、働き方が昼夜逆転してしまいました。

なお、揚水発電の説明は、小冊子Vol.4のpp.23-25にあります。

(ⅴ) 小冊子には関連する図が別の個所にもありますから、興味がある方はご覧ください。

Vol.3 図27(p.40)、Vol.6 図17(p.29)参照

(ⅵ) 電気学会の電気技術の顕彰制度『でんきの礎』では、この時代に実用化された技術がいくつも顕彰されています。顕彰順に列記してみます。興味がある方はこちらをクリックして(https://www.iee.jp/foundation/ )ご覧ください。

● ガス絶縁開閉装置

● 電力系統安定化技術

● 500kV系送電の実運用

● 電力用酸化亜鉛形ギャップレス避雷器

● 黒部川第四発電所

● 北海道・本州間電力連系設備 ~日本初の本格直流送電設備~

● 大容量高効率コンパインドサイクル発電 ~東新潟火力発電所3-1号系列

● 佐久間周波数変換所

● 送電系統用STATCOM

● 大容量短絡試験設備と超高圧衝撃電圧発生装置

● ディジタル技術による送電線電流差動保護方式

● 電力系統の解析法(Y法、S法)とシミュレータ設備

● 電力安定供給を支えた全国電力融通

● 電力保安通信用マイクロ波無線 ~仙台-会津若松間無線回線~

(ⅶ) 実は、「同期」はエジソンとウェスチングハウスとの間で繰り広げられた、交流・直流戦争(Vol.3の「交流と直流のどちらが優れているのか」pp.25-26参照)でも大きな役回りを果たしました。当時は複数の交流発電機を一つの送電系統につなぎこんだ時、うまく回るかの理論的解明はなされていませんでした。エジソンは直流派でしたが、うまく回らないのではないかとの疑念も持っていたようです。ところがうまく回ってしまったのです。交流は変電という電圧を上げ下げする技術の適用が容易であることと相まって、交直戦争は交流派が圧勝しました。

(ⅷ) 小冊子Vol.5の「平穏な一日での電気の伝わり方」p.94参照

(ⅸ) 「みな分速3千回転のスピードで回っていて」という本文の表現は、誤りを含みますが、ここでは発電機の中の電機子と呼ばれる大きく重い回転部分がすごいスピードで回っているイメージを出したくて、このような表現を取りました。火力発電所の発電機はみな分速3千回転(50Hzの系統。60Hz系統では3,600回転/分)です。原子力発電所の発電機は1,500回転で(50Hzの系統。60Hz系統では1,800回転/分)、水力発電機にはいろいろな回転数があります。なぜ原子力は火力の半分の回転速度にするのか、50Hz系統と60Hz系統で、同じ電気出力を得るために、発電機の大きさはどちらが大きくなるのかなど、興味があったら調べてみてください。

回転機械の回る速さは、1分間に何回転するかで表現するのが普通です。単位はrpm(アール・ピ-・エム;revolutions per minute)、自動車のエンジンの回転数計などの表記と同じです。発電所の発電機は大きな機械で、回転部分が100トンを超えるものもあります。それが3,000rpmで回るのですから、迫力は相当なものです。

(ⅹ) 同期発電機(同期電動機)は重たい鉄の塊が回っていますので、慣性をもつばかりでなく、「同期化力」という力をもち、系統の周波数を安定にします。しかし太陽光や風力からの電気を系統に接続するために使われる交直、直交変換器は「同期化力」をもちません。ですから、太陽光がフルパワーを出している時間帯は、同期化力を持っている回転発電機(火力、原子力、水力)の出力割合が大きく下がっていて、系統は不安定な状態になっています。何かの理由で大きな電源が脱落すると、そのまま周波数が低下して、大規模な停電を起こすなど、リスクが高まっていることになります。リスクが高まっているということは、停電しては社会が困りますから、そこにはリスク低減のための研究開発課題がたくさんあるということです。

(ⅺ) 太陽光発電パネルからは直流の電気が出てきますから、それを商用周波数(東日本は50Hz、西日本は60Hz)の交流に変換して電力系統に接続します。そこには回転する同期発電機のような「同期化力」がありません。しかし同期発電機とその制御系を模擬する電気回路を設備すれば、電力系統側から見て、その太陽光発電所は同期化力をもつことになります。そのような発電所を「賢い太陽光発電所」と呼ぶことにします。賢い太陽光発電所があれば、停電の心配も減ります。

本文の図2で示した日には太陽光の発電量が大きくなりすぎ、一部を捨てました。「太陽光出力抑制量」がそれを示しています。賢い発電所を作れれば、捨てずに済みます。しかしそれにはコストがかかります。プラスのコストが必要で、売値(太陽光発電の買取価格)が同じなら、太陽光発電の事業者は設備投資をしません。通常の発電所と賢い発電所で電気の売値に差があり、損得計算をして投資に見合うリターンが得られそうであれば、投資を事業者が出てきます。そうすればもっと太陽光発電設備が増えても大丈夫になります。

同期化力をもった太陽光発電所を可能にする技術開発と、電力自由化の制度設計をうまく組み合わせれば、再生可能エネルギーの活用をより進められることになります。風力発電についても同様です。

(ⅻ) データの出所は図1、図2と同一。

(xiii) 「我々はどのくらいエネルギーを使っているか」、Vol.7、pp.7-9

(xiv) 「 図1 一次エネルギーに占める電力の比率(電力化率)」、Vol.4、p.7

©2021 Japan by Denki-gakkai

|

|

1 飛騨信濃周波数変換設備の運用開始

2021年3月末に次のような報道がありました。

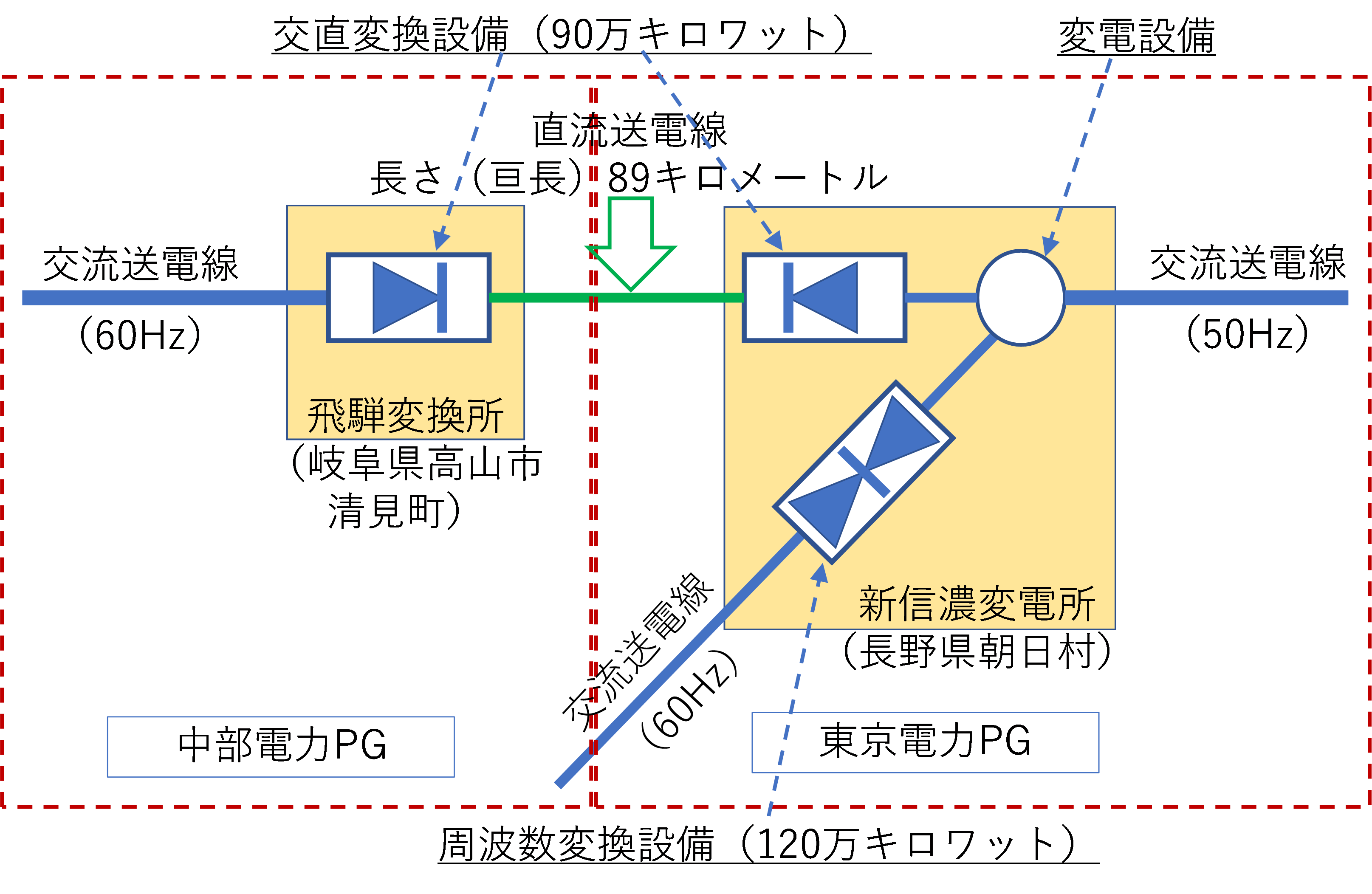

『東京中部間に建設された「飛騨信濃周波数変換設備(FC)」が31日に運用開始する。中部電力パワーグリッド(PG)が岐阜県高山市内に、容量90万キロワットの飛騨変換所を新設。東京電力パワーグリッド(PG)は既存の新信濃変電所(長野県朝日村)に交直変換設備を増設、飛騨と新信濃を結ぶ飛騨信濃直流幹線(亘長89キロメートル)の建設を担った。運開後のFC容量は、現状の120万キロワットから210万キロワットに拡大する。』(電気新聞2021/03/30;関係各社もプレスリリース1) を行い、NHK等でも一斉に報道)

|

| 第1図 飛騨変換所 (中部電力PG(株)) |

90万キロワットは一般家庭約30万世帯分の電力消費に相当する規模です。新設された飛騨変換所の全景を第1図に示します。

2 小冊子記事と関連づけた解説

小冊子「電気の知識を深めようシリーズVol.5 - 電気を送る・配る」のpp.16-20には、日本の電力システムの現状と歴史を簡潔に説明した「電力システムの規模について調べる」があります。この小冊子は2016年に発行されましたが、その後も電力システムで、新たな進歩の歴史が作り続けられています。東京中部エリア間の連系を中心にして、本州と北海道の連系にも触れる形で、小冊子の記事を補ってみましょう。共通するキーワードは「直流連系」「連系強化」「電力融通」で、その背後にある考え方は、公益性の高い電気エネルギーの安定供給と効率運用です。なお、電力システムや電力系統、グリッドなどの用語については、小冊子Vol.5のp.17の脚注に説明がありますので、参照してください。

東京側(東日本)のグリッドは交流(AC)の電気で、その周波数は50ヘルツ(Hz)で、中部側(西日本2) )も同じ交流ですが周波数は60Hzです。周波数が異なるグリッドを直接つなぐことはできません3) から、一度交流50Hz(60Hz)を直流(DC)に変換(順変換)して、それを交流60Hz(50Hz)に変換(逆変換)する形でつなぎます。グリッド同士をつなぐことを「グリッド連系」と呼びます4) 。

一方のグリッドで電力が不足し、他方に余剰があるとき、連系線を通して電力を融通すれば電力の不足を解消できます。公益性の高い電気エネルギーの供給信頼度を高くできれば、社会的に価値があります。東日本と西日本の間は佐久間、新信濃、東清水の3か所の周波数変換設備(FC)で連系されています 5)。冒頭の報道は、これら3か所のうちの新信濃に関わります。第2図に図示してみましょう。当初60万キロワットだった新信濃変電所の周波数変換設備は、東日本大震災の結果で生じた東日本の電力不足を背景として、120万キロワットに拡充されていましたが、今回飛騨変換所の開設に伴ってさらに90万キロワット拡充されて、この地区の連系容量が210万キロワットになりました。

|

| 第2図 長野と岐阜にまたがる連系設備(飛騨信濃周波数変換設備) |

3 技術開発

この背景には、いろいろな技術の研究開発がありました。第2図や周波数変換設備の写真(第3図)を見ながら、グリッド連系にかかわる技術について考えてみましょう。まず、どこにどれだけの規模の設備を作るかの検討が必要になります。電力自由化6) に関連した産業組織論的研究や電気エネルギーの社会インフラの重要性など、多様な研究が必要になります。どこにどれだけの規模の設備を置くと、電力系統にどのような影響が及ぶのかも電力系統工学的な重要な研究になります。発電所、送電線、需要家それぞれの工学的振る舞いはかなり明確に表現できますが、それらをつなぎ合わせた電力系統は、人間一人ひとりが個性を持つように、異なった特性になります7) 。日本の電力システムは10のエリアに分けて考えるのが一般的ですが、それぞれのエリアが異なる特性を持っていますから、ある特定のエリアを連系すると、今回の場合は東京電力PGと中部電力PGのエリアを周波数変換設備で連系すると、グリッドがどのようにふるまうのかをきちんと研究することが必要になります。そこでは安定度8) とか信頼性など、いろいろな側面からの検討がなされます。

|

|

第3図 周波数変換設備

4 東西連系

周波数変換設備そのものにも、いろいろな研究開発課題があります。中核部品はサイリスタと呼ばれるパワー半導体で、それ自体の性能向上も日進月歩です。サイリスタを組み合わせて装置にし、それを的確に制御する技術も高度なものです。飛騨変換所と新信濃変電所の間は直流送電線で結ばれていますが、その両端には直流遮断器がおかれています。何か事故があったときに送電線を自動的に機械的に遮断して、事故の悪影響を防止するのですが、この直流を切る技術はたいへん高度なものです9) 。

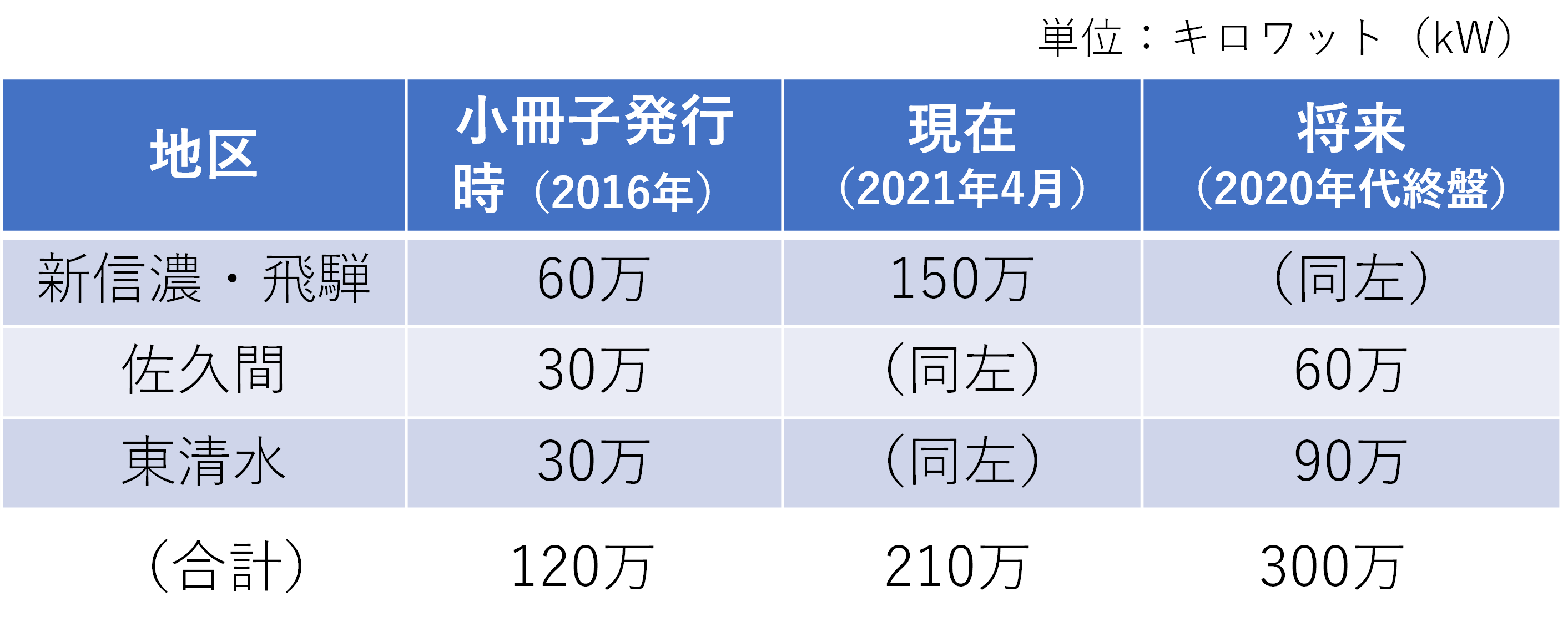

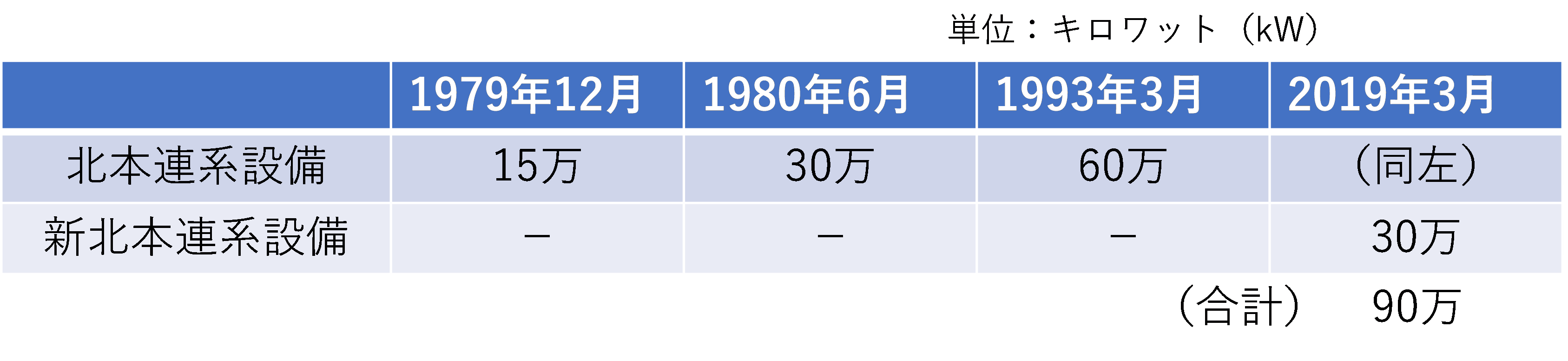

東日本大震災(2011年3月11日)当時の東西連系ポイントは、前述のとおり3ヶ所あり、Vol.5にもあるように新信濃が60万キロワット、佐久間10) と東清水がそれぞれ30万キロワットでした。その後の展開を表にしてみましょう。小冊子発行時の連系容量は東日本大震災発生時(2011年3月)と同じで、3地区の周波数変換設備(FC)合計で120万キロワットでした。それが現在は210万キロワットになり、2020年代終盤には330万キロワットに増強されて、電力の安定供給、効率運用に貢献してゆくことになります。

第1表 東西連系容量

5 北本連系

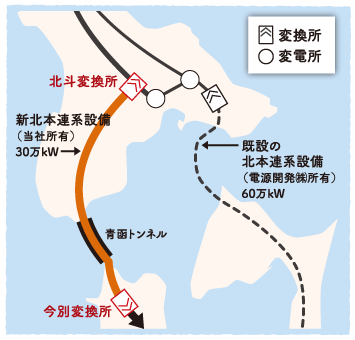

最後に、本州北海道のグリッド連系に触れます。小冊子Vol.5の図6「日本の電力システム(連系グリッド)」(p.18)の北本連系線11) にかかわります。そこには次の記事があります。

|

|

第4図 北海道・本州間連系の2ルート 提供:北海道電力ネットワーク(株) |

『北海道と本州は函館と上北に交・直流変換設備を設置し、この間を架空送電線および海底ケーブルで結んでいます。』

北海道ネットワークも東北電力ネットワークも、周波数は同じ50Hzですが、その間に横たわる津軽海峡は、空に送電線を通せるほど狭い海峡ではありませんから、海底ケーブルで結ぶことになります。長距離の海底ケーブルでは交流は使えず直流にしなければなりませんので、両側に交直変換設備を置いてその間を直流送電線で接続することになります。

この連系線は北本直流幹線と呼ばれ、当初30万キロワットで運用を開始し、その後2倍の60万キロワットに増強されて運用されていました。常時の需給調整に使われつつ、2011年の東日本大震災に際しては、北海道からの電力供給支援に大きな力を発揮しました。その後さらなる設備増強の必要性が議論され、第2の設備として新北本連系設備(正式名称:新北海道本州間連系設備)12) の新設が決まりました。海底ケーブルは青函トンネル内を利用して敷設しています。2014年に送電線の設備工事が開始になり、2019年3月28日に運用開始しました。設備容量は30万キロワットです。二つのルート合計で90万キロワットの電力融通が可能になりました(第4図13) 、第2表参照)。地球環境問題で温暖化ガス排出の実質ゼロ化が叫ばれ、太陽光発電や風力発電が注目されています。風力発電は風況がよい地域でないと設備効率が上がりませんが、北海道には適地があり大規模な開発が期待されています。風次第の不安定な電源設備ですから、北海道エリア単独では系統容量が小さいのでその悪影響が問題になりますが、北海道本州の二つのルートを運用することで、系統運用の安定性、柔軟性の向上が期待できます。

第2表 北海道・本州連系容量

北海道といえば、2018年9月6日(水)午前3時8分に発生した北海道胆振東部地震と、それに伴うブラックアウトを記憶されている方も多いでしょう。この地震のときにもし北本第二ルートが運開していたら、ブラックアウトはおこらなかったとの見方があります。わずか7ヶ月の差で、間に合いませんでした。歴史にタラレバはありませんが、社会インフラとしての電力設備を開発し運用している努力が、関係者によって日夜続けられていることは理解できますね。

6 さらに先へ

ここで解説したグリッド連系について、さらに知りたい方のために、いくつか参考課題を提示してみます。

(1) 前章までの説明は、周波数が異なるエリア間の連系、あるいは周波数が同じだが遠く離れているエリア間の連系です。それ以外の連系もあります。日本全国にある連系設備を調べ、なぜそこに連系設備が必要なのか考えてみましょう。

(2) 二つの交直変換設備を向かい合わせにして間の距離をおかずに直結する接続方式を、バック・ツー・バック接続(BTB)と称します。異なる周波数のグリッド間連系ではBBは一般的ですが、同じ周波数のエリア内でもBBを用いる場合があります。それはどのような場合なのでしょうか。

(3) 交直変換設備には二つの制御方式があります。他励式と自励式です。それぞれの長所と短所を調べてみましょう。(ちなみに、従来からある北本連系設備は他励式、新北本連系設備は自励式が用いられています。)

(4) 記事冒頭の説明に出てきた新信濃変電所は東京電力パワーグリッドの変電所ですが、所在地は長野県朝日村です。長野県にお住まいの方は「アレッ」と思われたのではないでしょうか。そうです。長野県の送配電事業者は中部電力パワーグリッドで、電気の周波数は60Hz。東京電力パワーグリッドは50Hzです。どうしてこのようになっているのか調べてみましょう。(ヒント)黒四ダムを管理するのはどこの会社でしょうか。

以上(2021.4 社会連携委員会)

1) プレスリリースはたとえば次のもの。

https://www.tepco.co.jp/pg/company/press-information/press/2021/1591426_8616.html

https://powergrid.chuden.co.jp/news/press/1206089_3281.html

https://www.hitachi.co.jp/New/cnews/month/2021/04/0401b.html

https://www.toshiba-energy.com/info/info2021_0401.htm

2) 日本の電力供給エリアを東日本地域、中日本地域、西日本地域と、三分する場合もあります。その場合には中部電力PGは中地域になります。また、電力自由化以降、電力供給を担う事業者が多様化され、東京電力管内とか中部電力管内といった呼称が使いにくい場合が増えました。そのため、東京エリアとか中部エリアと呼ぶようになってきています。旧来、日本には10電力があると言ってきましたが、今は10のエリアがあるということになります。またエリア間の連系が安定供給と効率運用にたいへん重要になってきており、その中核的役割を電力広域的運営推進機関(OCCTO;オクトと略称、設立は2015年4月1日)が果たしています。OCCTOには全ての電気事業者に加入する義務が課せられています。電気事業者は送配電事業者、小売電気事業者、発電事業者からなります。

3) 小冊子Vol.5のp.19の脚注19参照。

4) 用語は連系であって、連携ではありません。発電、送配電(グリッド)、電力消費を含む全体を「電力システム」と呼び、この送配電(グリッド)部分を「電力系統」と呼びますが、異なる系統を電気的に連絡するのですから「連系」です。グリッド連系と系統連系は同じ意味です。

5) 小冊子Vol.5の図6(p.18)参照。

6) 小冊子Vol.7に「5 電力自由化とは」(pp.58 - 73)参照。

7) 小冊子Vol.5のp.16のコラム「電力システムは巨大生物 ~ まるでマンモス、そして人類が創造した最大級の複雑システム」をご覧ください。

8) 電力系統の安定度についてはここでは触れません。関心がある方は小冊子Vol.5の「4電気の性質をうまく使って届ける」(pp.73 - 110)をご覧ください。

9) 直流の遮断技術については、小冊子Vol.7の「直流技術の研究開発」(pp.37 - 38)をご覧ください。

10) 佐久間周波数変換所はその歴史的価値を広く世の中の方々に知っていただくため、電気学会の「でんきの礎」(第10回)で顕彰しています。

https://www.iee.jp/file/foundation/data02/ishi-10/ishi-0809.pdf

11) 北海道・本州間電力連系設備(北本直流幹線)は日本初の本格的直流送電設備です。その歴史的価値を広く世の中の方々に知っていただくため、電気学会の「でんきの礎」(第6回)で顕彰しています。

https://www.iee.jp/file/foundation/data02/ishi-06/ishi-2021.pdf

電気学会誌にも次の記事があります

竹之内 達也「北海道•本州間電力連系設備の概要」、電学誌100巻8号 pp. 727-734(1980)

https://www.jstage.jst.go.jp/browse/ieejjournal1888/100/8/_contents/-char/ja

12) 送電線の名称は「北斗今別直流幹線」です。

13) https://www.hepco.co.jp/network/stable_supply/efforts/index.html

©2021 Japan by Denki-gakkai

|

|

(※ 先に「一歩先へ」に掲載した「電力供給エリア間の連系強化」(既報)が技術面を中心とした内容であったのに対し、この記事は社会的価値面に注目したものです。)

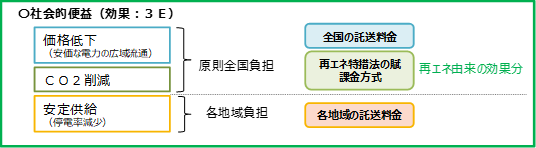

連系線を増強するには、費用と時間がかかります。綿密な検討により、連系線増強で新規創出される社会的価値が、その費用や時間に見合うものだと判断されて初めて、増強の意思決定がなされます。全国の電力需給を調整する「電力広域的運営推進機関(OCCTO)」のとりまとめ(2021年4月29日)1)でも、洋上風力4,500万キロワットが適地に導入されるシナリオで連系線の整備費用が最大で4兆8000億円、年間換算コストで4,500億円に対して、年間メリットが5,100億円と見積もられ、その費用対効果の成立が検討されています。

それでは連系線の社会的価値とはどのようなものなのでしょうか?考え方2)はいろいろありますが、大きくは、①電力の安定供給確保、②地域を越えた電源立地・活用の促進、電力取引の活性化(電力自由化の促進を含む)、③再生可能エネルギーの導入促進、の3つが挙げられます。個別に見ていきましょう。

① 安定供給確保

特に今回の東京中部間FCの90万キロワットの増強(飛騨信濃周波数変換設備の運用開始)、そして既報でも触れられている2019年の北海道本州間連系線30万キロワットの増強3)も、この価値を創出するという目的が大きいのです。FC増強のきっかけとなったのは2011年3月の東日本大震災です。東日本の供給力が広域的に不足したことで、西日本からの融通が必要となったにもかかわらず、当時の設備容量が120万キロワット4)で不十分だったのです。それまでもFC増強に関する費用対効果の検討がESCJ5)でなされていましたが、やはり連系線増強に費用と時間がかかることから、2007年の新潟県中越沖地震に伴う需給逼迫を踏まえた30万キロワット増強がESCJより2009年3月に提言されるに留まっている状況でした。

今回の90万キロワットという増強規模は、東日本大震災の教訓を生かした再検討で、「平常時に必要とされる予備力(系統容量の8%)が確保されている状況において、想定される電源停止リスク(同10%程度)が発生しても、追加供給力対策を実施後に系統の安定に最低限必要とされる予備力(同3%)が確保されること」6)を目標として評価された結果です7)。FC全体としては120万キロワットから210万キロワットに増え、事故や災害発生後の計画停電や節電による社会的影響を小さくできるメリットや、エリア間での予備力シェアリングで同じ供給信頼度を確保するのに必要な予備力を削減できる副次的メリットが創出されています。

② 電力取引の活性化

これは、再生可能エネルギーの導入量が少なかった過去に時代でも、既存の発電所の運用の効率化のために必要とされていた価値と言えます。コストの安い発電所がたくさん立地するAエリアと、コストの高い発電所がたくさん立地するBエリアがあると想定します。連系線がなければBエリアはコストの高い発電所の電気で賄わなければいけまません。連系線でAエリアの安い電気をBエリアに流すことができれば、その分だけBエリアの発電所の高い電気は必要なくなります。このようにして時々刻々、発電コスト8)の安い順番に発電させる「メリットオーダー」を実現させていくことで、より経済的な発電量の分担が可能になり社会全体としての発電コストを安くする価値を連系線が創出するのです。

長い間、電気事業は規模の経済性から自然独占9)が成立するとされ、いわゆる10電力会社(一般電気事業者)が電気の発電・送配電・販売を一手に担ってきました。しかしこの発送配電一貫体制による独占では、競争原理が働かず、諸外国と比較した電気料金の高止まりが問題視されるようになりました。諸外国で電気事業の自由化が開始されていた背景も重なり、1990年代半ばから日本においても、競争原理の導入が馴染みやすい発電部門が、続いて小売部門が段階的に自由化される流れとなりました。一方、送配電部門については引き続き二重投資防止のためにも公的規制の下での独占が望ましく、また全ての事業者が共同利用するという特性上、発電・小売部門とは分離して中立化しつつ、広域的な連携等を促進することとなりました。電力自由化によって、再生可能エネルギーを含めた新規の発電事業者や小売事業者(新電力)など、新しい形態の事業者が数多く生まれました。連系線は競争環境の下でそのような多くの新規の事業者にも有効利用され、地域を跨ぐ取引が活性化されることで、役割と社会的価値がさらに大きくなりました。

なお、公共性の高い電気事業のあり方として、シミュレーション等により合理性を説明できる平常時の競争原理だけでなく、異常時への備えも大切です。自由化環境下の体制でも、地震、津波、台風等の異常時にどのように被害を早期に復旧し、電気が不可欠な今の社会生活を支えるか、人的資源の質と量の確保を含む対応策も、十分考えるべきことは、言うまでもありません。

③ 再エネ導入促進

我が国が再生可能エネルギーの主力電源化10)を目指すようになり、さらに2050年のカーボンニュートラル宣言がなされた今、益々大きくなっている価値です。再生可能エネルギーは、我が国においては導入適地が偏在しているという問題点があります。北海道や東北、九州で導入が集中する太陽光・風力の電気が、大消費地である首都圏や関西圏へ円滑に流せないと、せっかくの太陽光・風力の出力を抑制する、つまり電気を捨ててしまうような時間帯がたくさん発生します。CO2削減という再生可能エネルギーが本来発揮できる役割を果たせません。そのようなことでは太陽光・風力の投資採算性が悪くなり、事業者も建設の意思決定に二の足を踏み、再エネ導入は思うように進まないでしょう。エリア内の蓄電池導入も、充電時の余剰電力の活用や放電時の火力発電減少に有効ですが、やはり費用対効果の観点から蓄電池大量導入で問題の全てを解決することはできません。このような背景から、連系線に期待される役割と社会的価値がさらに増大していることを踏まえ、費用対効果を綿密に検討しつつ、連系線を大幅に増強しようという非連続的な新しい取り組みは、今まさに大きく歩みを始めていることは冒頭に書いた通りです。ちなみに、4兆8000億円という費用規模は、2019年度の電力10社の送電・変電部門の設備投資総額の約9年分となります。この計画は、北海道と東京の両エリアを直接結ぶ、900kmの日本海経由ルートおよび700kmの太平洋経由ルートの2ルートの海底HVDC新設も含みます。これが実現すれば、現状の90万キロワットの北海道本州間の連系線容量に増強分800万キロワットが加わる壮大なプロジェクトです。

最後になりますが、連系線増強は、特定の事業者だけが受益者となることは基本的にありません。①②③で生まれるメリットは、やはり最終的には、社会全体、つまり全ての電気利用者に還元されるものとなるでしょう。連系線はとても公共性の高いインフラなのです。そして、連系線の増強によるコストは電気料金に上乗せされ、第1図のように最終的には全ての電気利用者が負担することになります11)12)。

|

|

第1図 地域間連系線の増強費用を全国の電気利用者で支える仕組み (持続可能な電力システム構築小委員会中間とりまとめ(2020年2月)より作成) |

発電インフラを保有する発電事業者に対しては、自由化環境下で総括原価制度がなくなっても、市場の仕組みを活用することで、電気の安定的・効率的供給と確実な費用回収を実現するという総括原価的な考え方も残そうとしていると言えます。

以上

(2021.6 社会連携委員会)

1) 「マスタープランに関する議論の中間整理について~連系線を中心とした増強の可能性~」https://www.occto.or.jp/iinkai/masutapuran/2021/files/masuta_9_01_01.pdf

2) 系統連系の利点については、小冊子Vol.5のp.17の脚注18もご参照ください。

3)北海道本州間連系線30万キロワットの増強で、日本で初めて採用された自励式の交直変換設備が、今回のFC増強で2例目として採用されています。自励式は周囲が停電状況でも単独で起動・運転できるため、安定供給への貢献効果は格段に向上します。

4)設備容量は120万キロワットありましたが、東清水周波数変換所のアクセス送電線との関係により100万キロワットに制限されていました。東日本大震災に際して、東京向きの運用容量を103.5万キロワットに暫定拡大しましたが、120万キロワットの全量が融通可能となったのは2013年2月のことでした。

5)電力系統利用協議会(Electric Power System Council of Japan):OCCTOの前身組織で、発足は2003年2月。2015年3月にOCCTOに業務を引き継ぎ解散。

6)予備力については、小冊子Vol.3のp.40の脚注16をご参照ください。

7)その詳細は当時の「地域間連系線等の強化に関するマスタープラン研究会の報告書(2012年4月)」をご参照ください。

https://warp.da.ndl.go.jp/collections/content/info:ndljp/pid/11067906/www.meti.go.jp/committee/sougouenergy/sougou/denryoku_system_kaikaku/pdf/004_10_00.pdf

8)サンクコストである固定費は含まない発電コストであり、時時刻刻の電力系統運用において、追加で発電するのに必要な限界費用を指す。通常は太陽光・風力<原子力<火力(高効率<低効率)の順。「限界費用」とは、経済学において生産量を一単位増加させた場合にかかる生産費用の増加分。

9)自然独占は公共的性格の高い事業の経営上も公共経済学上も重要な概念です。電気事業における自然独占については、「忘れられた巨人サミュエル・インサル -電気事業のルーツにみる真のイノベーション」(松田道男著、電気学会社会連携委員会編、2020年)の「自然独占という概念の創出」(pp.24-27)を見てください。次のURLに案内があります。

https://renkei.iee.jp/pamphlet/page_20210105095440

10)再生可能エネルギーの主力電源化は2018年7月に策定された「第5次エネルギー基本計画」で最初に明確に打ち出されました。

https://www.enecho.meti.go.jp/category/others/basic_plan/

11)具体的には、託送料金で回収するとともに、再エネ由来の効果分(価格低下及びCO2削減)については、再エネ特措法上の賦課金(FIT賦課金)方式を活用して回収する、その大枠が、2020年6月のエネルギー供給強靱化法において決まっています。地域間連系線の増強に伴って一体的に発生する地内系統の送電・変電設備の増強についても本方式を活用して回収します。

https://www.meti.go.jp/press/2019/02/20200225001/20200225001.html

OCCTOがとりまとめた連系線整備シナリオにも対応し、費用負担の在り方の更なる詳細は、整備の優先順位等の他の課題とあわせて、今後経済産業省で継続的に検討されていきます。

12)このように、公共性の高い事業で、総費用に一定の利潤を加えて確実に費用回収する考え方を総括原価方式と呼んでいます。その先鞭をつけたのは、サミュエル・インサルです。「忘れられた巨人サミュエル・インサル」の第二章「サミュエル・インサルのもたらしたイノベーション」にも解説されています。

©2021 Japan by Denki-gakkai

雷はいろいろなところに落ちます。この写真は落雷の瞬間を見事にとらえていますね。もっと写真を見たかったり、自分で写真を撮りたかったら、ここを訪問してみましょう。

皆さんは東京スカイツリーを知っていますね。634メートルの高さは、自立式電波塔としては世界一です。雷は東京スカイツリーにも落ちます(「東京スカイツリー 落雷」で映像や動画をネット検索してみましょう)。では雷の研究に東京スカイツリーが役立っていることを知っていますか。

小冊子のVol.7でも説明されているように、雷は電力設備にとっては大敵です。

小冊子のVol.7でも説明されているように、雷は電力設備にとっては大敵です。

電力設備への落雷による停電や被害を防ぐためには、雷の特性を明らかにする必要がありますが、そのためには多くの落雷データを蓄積して解析する必要があります。雷がいつ、どこに落ちるかは判りませんが、高い建物には雷が落ちやすいことが判っています。このような背景から、世界一の高さの東京スカイツリーで雷の観測が、電力中央研究所と東京スカイツリーの共同研究で、2012年から行われています。

これまで東京スカイツリーでは年平均10回程度の雷が観測されており、多くの新しい知見が得られており、それらは論文などの形で公表されています。市販本もあります。興味がある人は読んでみましょう。

| 宮地 巌: | 「雷を電気と認めた時代と科学者の回想(Ⅰ)」、 | 電気学会誌 121巻5号(pp.326-329) 2001年 |

| 宮地 巌: | 「雷を電気と認めた時代と科学者の回想(Ⅱ)」、 | 電気学会誌 121巻6号 (pp.391-394) 2001年 |

| 横山 茂、石井 勝: | 「写真で読み解く雷の科学」、 | オーム社 2011年 |

| 新藤孝敏: | 「雷をひもとけば 神話から最新の避雷対策まで」、 | 電気学会 2018年 |

| 新藤孝敏: | 「雷観測今昔ものがたり -フランクリンの凧から東京スカイツリーまで-」 | 電学誌 138巻12号 (pp.815-818) 2018年 |

電気学会では基礎・材料・共通部門(A部門)の放電技術委員会と電力・エネルギー部門(B部門)の高電圧技術委員会が主にその研究を推進しています。

|

|

「米国の電力の将来(The Future of Electric Power in the United States)」という報告書が刊行されました。日本の電力の将来を考える参考書になると思いますので、紹介します。小冊子「電気の知識を深めようシリーズ」のVol.7の「電力自由化とは」(pp.58-73)と併せてお読みください。

|

|

米国には全米科学、エンジニアリング、医学の3つアカデミーがありますが、そこに設置された “Committee on the Future of Electric Power in the U. S.” が取りまとめた報告書です。報告書の概要は次のようになっています。

『電力はすべての米国人の生活と生活に不可欠であり、安全で、クリーンで、手頃な価格で、信頼できる電力の必要性は、今後何年にもわたり高まるばかりでしょう。全米アカデミーズは、議会とエネルギー省の要請に応じて、専門家委員会を招集し、米国の電力システム(grid)の包括的な評価と、新エネルギー技術の進歩、需要の変化、および将来のイノベーションに対応して電力システムがどのように進化するかを評価しました。

この報告書は、米国の電力システムの近代化を目的とした一連の広範な政策と資金投入を提案しています。提案の範囲は技術開発、運用、系統構成、ビジネス形態、および電力システムを安全、確実、持続可能、公平、かつ強靭なものにする方法に及びます。』

日本と米国では政策決定プロセスが異なり、単純な比較はできませんが、このような包括的な報告書を出せる米国がちょっとうらやましくも思えます。日本には日本学術会議(The Science Academy of Japan)がありますが、政府の機関であり、議会がそこに要請することはあり得ません。日本工学アカデミー(The Engineering Academy of Japan)があり、政府から独立した機関なので、期待したいところですが、電力システムに関する提言は過去に1件だけで(i)、しかもこのたびの報告書のような包括性はありません。

報告書の提言は5つの分野にまとめられています。

| 1. | 電力システムの進化についての理解を深める必要がある。 |

| 2. | 電力エネルギーがクリーンで持続可能であり、信頼性と強靭さの維持が重要なことの確認がいる。 |

| 3. | 人々が電気をどのように使用するかについての理解を深め、大きな技術変化に直面しても電気を手頃な価格で公平に利用し続けられる「社会契約」を維持する。 |

| 4. | 電力システムに関連する技術、政策、およびビジネスモデルの革新を促進する。 |

| 5. | 世界的なサプライチェーンの変化と革新的(破壊的;disruptive)技術が米国に流入しており、国内での技術イノベーションの加速が必要である。 |

報告書では、発電機や送電線といった個々の構成要素が10年前、20年前と似たようなものであることとと、電力システム全体が大きく変化しつつあり、長期の未来、たとえば2050年の姿は見通せないことを区別して認識することが必要で、だからこそ今何を為すべきかを見極めて、資源をそこに投入するべきことを力説しています。

この報告書はレターサイズで300頁を超える分厚いもので、提言の背景にある考察にも注目するべきものがあります。以下、注目すべき章についてコメントします。

第3章は法制度や規制に関する現状認識(Legal and Regulatory Issues That Shape the Electric System)で、州ごとに異なる電力小売り自由化(ii)の状況なども紹介されています。

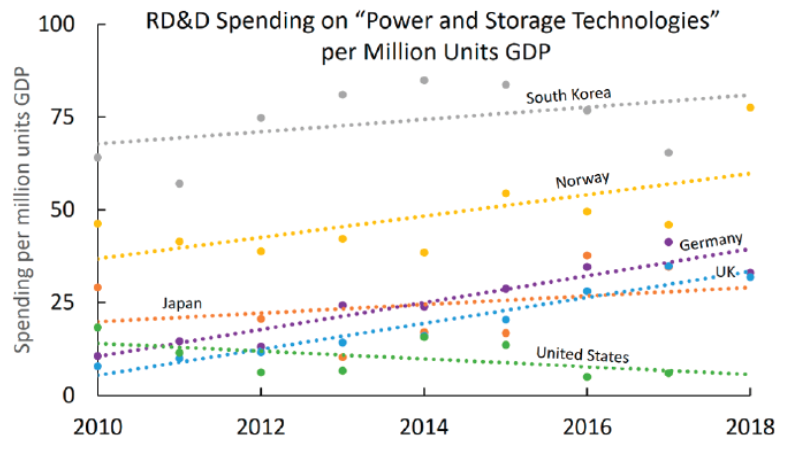

第4章は資金投入に関する現状認識(The Persistent Underinvestment in Electric Power Innovation)です。その図4.2には各国のR&D支出のグラフが掲げられています。2010年から2018年にかけて米国の低迷を示すものになっていますが、次に低迷にしているのは日本です。

|

Fig. 4.2 RD&D Spending(データの出所はIEAのデータベース) |

第5章は将来の電力システムを検討する上で、考慮に入れるべき技術等の諸事項を詳述しています。

第6章では、より安全で頑強な電力システムの必要性(Creating a More Secure and Resilient Power System)を論じます。そこでは電力供給を妨げる要因として①自然現象、②事故、③悪意の出来事を取りあげます。①はハリケーンとか雷撃等、②は乗り物の衝突とか人的過誤、③物理的な攻撃やサーバーテロです。電力システムの頑強さは、下図のような4つの段階で悪影響を緩和しなければならないとしています。

|

第7章で、前述の5つの分野にわたる提言を説明しています。それらはさらに細分化され、受け止めるべき主体も明示されています。受け止めるべき主体とは、連邦議会や州議会、エネルギー省、ホワイトハウス、国家安全保障会議、EPRI等の研究所、大学、産業などのことで、提言毎に明示されています。

(2021-8 電気学会 社会連携委員会)

(i) 「電力の自由化について海外先進国から学ぶこと」https://www.eaj.or.jp/app-def/S-102/eaj/wp-content/uploads/2017/05/20170130_denryokujiyuka.pdf (こちらをクリック)

(ii) 電気学会誌が掲載した次の記事は若干古いですが、日本の電力システムの将来を考えていくときに、今でも十分に学ぶべきでしょう。

大橋弘「電力システム改革は何を実現するのか」電学誌、135巻6号、pp.346-347、2015年

(Rev.2022-1)2021-9-8

電気学会 社会連携委員会

|

|

イラストの出所: |

「電力供給エリア間の連系強化の社会的価値」に続いて、「自由化時代の電力インフラの形成」を「一歩先へ(小冊子)」にアップしました。

(※ 先に「一歩先へ」に掲載した「電力供給エリア間の連系強化の社会的価値」(既報)では、規制分野の送配電事業の設備である連系線は、総括原価方式による費用回収の保証により、安定供給等に必要な設備形成が進められることに触れました。この記事では、自由化分野である発電事業においては、どのように費用回収され、安定供給等に必要な設備形成が進められるのかに注目しました。)

前回、最大で4.8兆円と見積もられる今後の全国の連系線増強費用が、託送料金やFIT賦課金の形で回収が認められる方向と述べました。これは、連系線が規制料金の残る送配電事業の設備として扱われることによると言えます。しかし、安定供給は、連系線を含め送配電インフラの十分な整備だけで実現されるものではなく、言うまでもなく、そもそもの電気をつくる発電インフラも十分に整備されている必要があります。ただし、自由化分野である発電事業は総括原価のような費用回収の保証はなく、そのような自由化の環境下で安定供給維持に必要な設備を形成していくことは実は決して簡単な話ではありません。2021年4月末の電力広域的運営推進機関の公表では、2021年度の夏季・冬季に向けて電力の需給ひっ迫が予想されており、経済産業省の委員会でも、火力発電の休廃止が相次いでいること等により供給力が減少傾向にある背景に「電力の自由化が進展する中で、卸電力市場の取引の拡大及びFITで支援する再エネ電気の量の拡大に伴い、取引価格が低迷し、発電を巡る事業環境が悪化している」ことが挙げられています(ⅰ)。小冊子Vol.7のp.58「5 電力自由化とは」においても、米国や英国を例に、海外の自由化先進国で既に同様の問題が発生しており、日本の電力自由化の留意点として指摘されています。

ここではまず、電気事業の歴史を振り返り、自由化と電気事業のあり姿について考えてみたいと思います。

〇大正時代~戦前(民営・競争)

そもそも戦前は現在と同様に、民営の電気事業者がたくさんありました。配電会社同士が自由な料金(ⅱ)による激烈なシェア争いで疲弊・消耗するケースも見られ、配電系統の二重投資も問題となっていました。

〇戦中(国営・独占)

国家として総力戦を遂行する戦時体制の構築のため、まずは1939年の電力管理法により発電・送電施設は全て日本発送電株式会社の一元管理下に置かれ、次いで1941年の配電統制令により配電会社も9配電会社に再編・統合されることで、電気事業は国家の管理下となりました。その後の地域独占の原形は、この時に出来たと言えます。

〇戦後(民営・独占)

日本を占領したGHQは、戦争に協力した独占資本の解体(財閥解体)を重要課題に挙げ、日本発送電もその対象とされたため、電力再編が検討され、1951年に発電・送電・配電一貫で9ブロック別の地域独占の民営電力会社が発足しました。特に、1950年代後半から70年代初頭にかけての高度成長期は、民営電力会社として「お役所」的とならずに企業努力を重ね民間活力発揮で「低廉で安定的な電気供給」という公益的課題を達成した、電気事業の歴史全体のなかでも特筆すべき「黄金時代」でした(ⅲ)。以来1990年代に電力自由化が始まるまで、この体制が維持されました。

それでは、自由化の前後で電気事業の全体像、その中でも発電事業の事業環境がどのように変化しているのかを見ていきましょう。

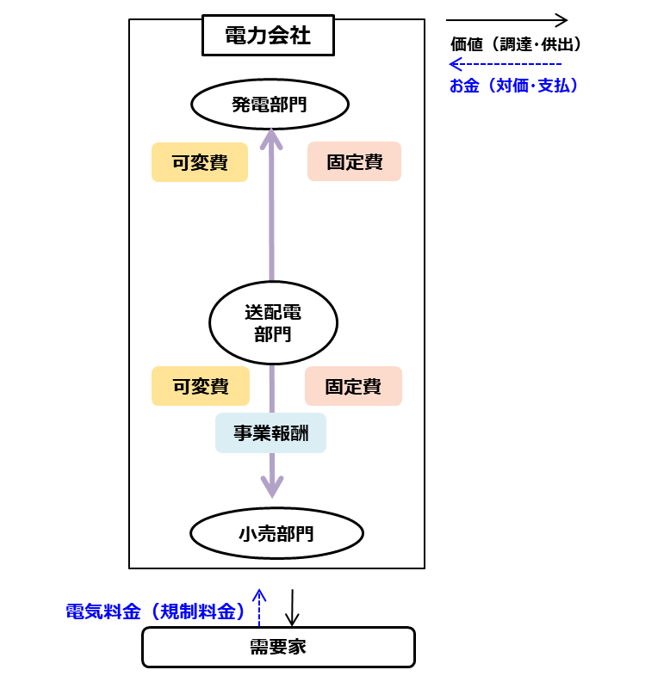

自由化前で電力マーケットもなかった時代の電気事業者の費用回収は、図1のようなものでした。電気事業者は主には、発送配電が垂直統合された地域独占の電力会社のみです。そこで電気事業のあるべき姿の実現の土台となっていたのが、総括原価方式に基づく電気料金制度です。電気事業者が営業に必要なコスト、すなわちバランスの取れた電源構成により安定供給と環境適合を満たしつつ電気を作り、送り、届けるのに、発電部門、送配電部門、販売部門でかかるコストを全て、丸ごとまとめた合計に「適正な利潤」を加えたもので電気料金ができていた、ということです。発電所についても、総括原価方式により投資回収の心配なく高度経済成長期の需要を満たすべく作ることができていました。

しかし、既報記事でも記載の通り、独占では競争原理が働かず、諸外国と比較した電気料金の高止まりが問題視されるようになりました。諸外国で電気事業の自由化が開始されていた背景も重なり、1990年代半ばから日本においても、競争原理の導入が馴染みやすい発電部門が、続いて小売部門が段階的に自由化される流れとなりました。再生可能エネルギーを含めた新規の発電事業者や小売事業者(新電力)など、新しい形態の事業者が数多く生まれました。

|

|||

|

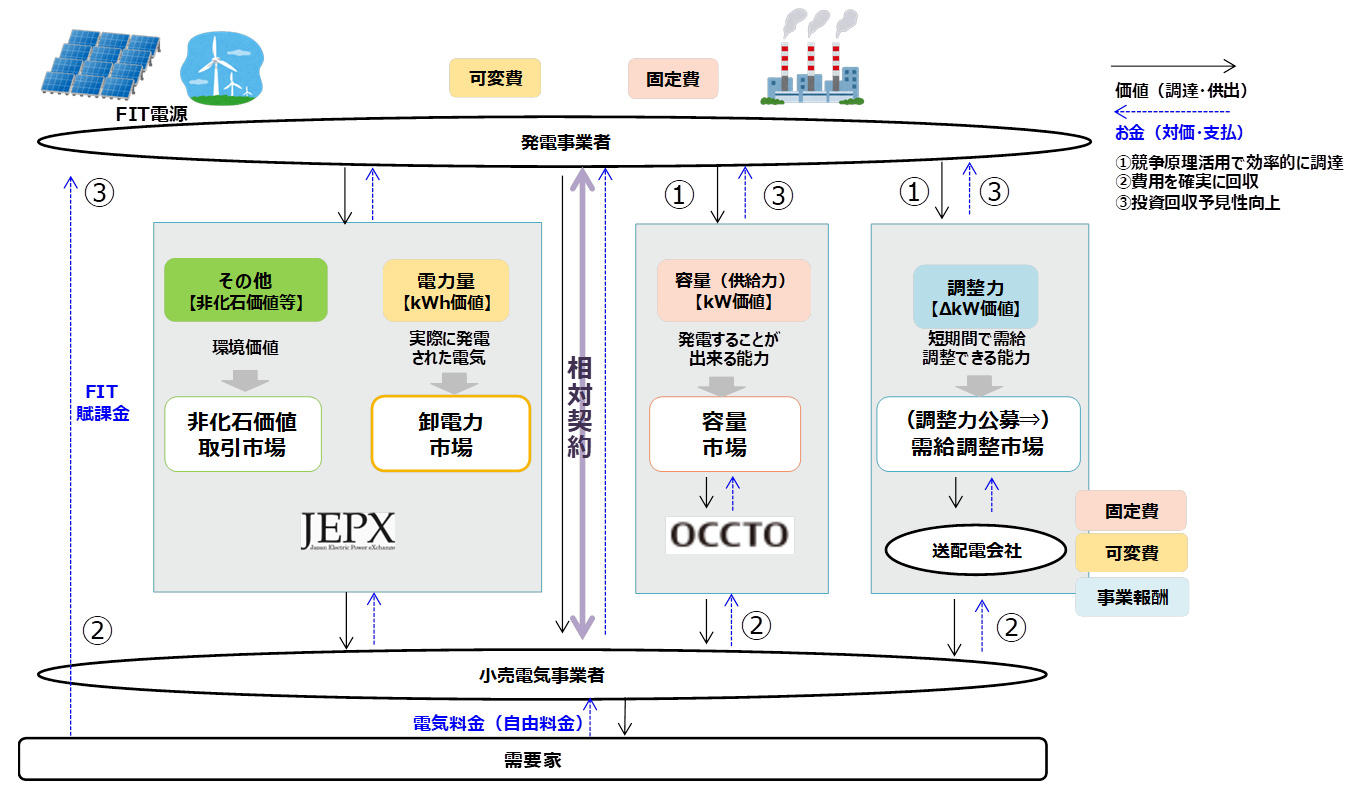

第1図はとてもシンプルでしたが、今は大きく変わっています(第2図参照)。

|

||||

(第28回 電力・ガス基本政策小委員会(2020年10月)資料7「将来の電力産業の在り方について(P7)」を元に社会連携委員会にて作成) |

まず、東日本大震災後の電力システム改革で、電力会社の送配電部門が別会社の送配電会社となっています。送配電事業は非自由化分野ですが、発電分野と小売分野は自由化されています。送配電部門については、引き続き二重投資防止のためにも公的規制の下での独占が望ましく、また全ての事業者が共同利用するという特性上、発電・小売部門とは分離して中立化しつつ、広域的な連携等を促進することとなりました。

発電事業者と小売事業者が参加し取引する電力市場としては、まず、実際に発電された電気(kWh=キロワットアワー)の価値を取引する卸電力市場(ⅳ)が設立されました。

自由化の環境下では、発電事業者の収益は競争環境や市場環境の影響を受けます(ⅴ)。適正事業報酬という概念はなくなり、とても儲かることもあれば、費用回収できず赤字となることもあります。赤字となる競争環境が見込まれる時、発電事業者は新規建設せず、既存の発電所も廃止するでしょう。市場メカニズムで無駄な設備は作らない、減らしていく、という限りにおいては本来の自由化の目的に合致しますが、ちょうどよい加減というのは難しいものです。このように、自由化の環境下、特にkWh価値を取引する市場のみでは発電事業者の費用回収の不確実性により安定供給上の課題が生じることや、その克服のため更なる市場メカニズムが導入されていることに関して、海外での先行経験が知られておりました。

そこで、東日本大震災以降の電力システム改革で、自由化の環境下でも安定供給を維持するための仕組みとして、「容量市場」、「需給調整市場」が創設されました(ⅵ)。これらは、安定供給に必要な供給力(kW=キロワット)の価値と需給調整力(ΔkW=デルタキロワット)の価値を不足なく、競争原理の活用で効率的に調達し(第2図の①)(ⅶ)、かつその費用は確実に回収する(第2図の②)という意義があります。発電事業者の視点からも、これらの市場を通して、供給力kWと需給調整力ΔkWを供給し安定供給に貢献すれば追加的な収入が得られ投資回収予見性が向上(第2図の③)するという意義があります。

このように、発電インフラ整備を担う発電事業者に対しては、自由化環境下で制度としての総括原価がなくなっても、電気の安定供給に必要な発電インフラの整備とその確実な費用回収の必要性は変わるものでないため、市場の仕組みで競争原理を導入しつつも、総括原価方式の長所であった投資回収予見性の要素を残そうとしている(ⅷ)と言えます。

しかし、容量市場や需給調整市場が創設されても、競争環境や市場環境には本来的に不確実性・変動性がある限り、発電事業者の費用回収に絶対の保証がなされることにはなりません。逆に市場が高騰し発電事業者がとても儲かる場合には、需要家負担の小売り料金も適正水準を超えて高騰する可能性があることにも変わりはありません。市場メカニズムを用いて電力インフラ形成と電気事業のあるべき姿を実現していくには、国家の関与による制度設計や市場監視が重要となります(ⅸ)。個別の制度設計が一つ一つ狙い通りに機能しているか、情報公開を進めつつ継続的に丁寧な議論と検証が必要です。

また、今後の脱炭素社会の実現には、単に供給力を確保できれば良いだけでなく、再生可能エネルギーの大量導入や火力の脱炭素化など、目指すべき電源構成を構築しながら供給力を確保していく必要があります。電気事業に限らず社会全体で巨額のインフラ投資が必要となります。規制的手法と経済的手法のバランスによりコストを抑制しつつ必要なインフラ形成をいかに促進していくか、料金を通した回収に加え社会全体でいかにコストを負担していくか、投資回収予見性や国家の関与の在り方は、やはり重要な課題となっていきます。

最後になりますが、電力システム自体の物理的特性や電気という商品の特殊性に伴う技術的課題の多くは、自由化によらず不変に存在し続けます。それと同時に、再生可能エネルギーの大量導入や火力の脱炭素化等を前提とする電力系統運用や社会全体の変容を見据え、電気工学上も「一歩先」の新たな技術的課題(ⅹ)に取り組む必要が出てきます。そして、電力システムの物理特性に悪影響を与えることなく市場メカニズムを導入していくためにも制度設計上の多くの技術的課題が新たに加わり、これを克服するためには、電気工学の広範な知見が必要になります。電気の知識は将来もますます輝き続けることとなるでしょう(xi)。

以上

(ⅰ) 第35回 電力・ガス基本政策小委員会 資料3-1「2021年度夏季及び冬季の電力需給の見通しと対策について」

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/035_03_01.pdf

(ⅱ) 総括原価方式による料金認可制度が実際に日本で適用されたのは戦前の1937年です。

(ⅲ) 電力制度改革の核心にせまる(その3 )歴史からの提言―求められるビジネスモデルの転換 橘川武郎 www.jstage.jst.go.jp/article/jaesjb/54/9/54_588/_pdf

(ⅳ) 日本卸電力取引所(JEPX)において、1日前市場である主力のスポット市場に加えて、時間前市場やベースロード市場、等が追加されています。

(ⅴ) 発電事業者に注目すると、相対契約による特定の小売電気事業者への販売専用の発電所(旧一般電気事業者の発電所にこのケースが多い)は小売電力市場での競争により販売価格(=小売電気事業者の許容買取価格=小売単価―託送単価)が変動します。小売電気事業者ではなく卸電力市場へ販売をする発電所の場合も、やはり市場価格の変動にさらされます。多くの発電所で、実際には両方の要素があります。

(ⅵ) 非化石電源で発電された電気に付随する環境価値を小売り事業者が発電事業者から調達する「非化石価値取引市場」も創設されています。

(ⅶ) 電力の需給調整は、従来からエリア毎の調整を基本としながら連系線を活用した予備力持合い等で広域運用メリットを実現してきましたが、2021年3月から、実受給の1時間前であるゲートクローズ後の需給調整の広域化(=広域需給調整)の運用を開始し、さらなるコスト低減が実現されることとなっています。自由化が技術開発を促進しコスト低減を顕在化させた好例と言えます。詳細は電気学会の用語解説「広域需給調整」のページをご覧ください。https://www.iee.jp/pes/termb_124/

(ⅷ) 新市場の創設の他にも、発電コストが高く自然体では導入が進まない再エネの電力を十分に高い固定価格で買い取るFIT制度が導入されました。市場メカニズムを用いずに発電事業者の投資回収予見性を向上させる手法と言えます。一般家庭の屋根置きの太陽光を含め再エネの導入が拡大した光の部分と、十分な競争原理が働くことなく再エネ導入が拡大したことによる国民負担(FIT賦課金)の増大という影の部分があります。

(ⅸ) 冒頭に記載した2021年度の需給ひっ迫への対応としても、供給力の確保に向けた追加的な対策やその費用負担について、また2022年度以降の構造的対策としても、火力電源の過度の退出を防止する仕組みや新規電源投資について長期間固定収入を確保する仕組みの導入が検討されています。これらも現状の市場メカニズムを絶え間なく検証し補完していく取り組みの一環と見ることができます。

(ⅹ) 例えば、周波数・電圧維持の在り方、超長距離直流送電や、自動車の電動化に伴う諸課題などが考えられます。

(xi) 本記事の内容から、さらに一歩先へ理解を深めるための書籍を2冊紹介します。

(1)西村 他「未来のための電力自由化史」日本電気協会新聞部(2021年10月)

現在の電力制度・市場を検証・改革し、脱炭素という新たな課題を加え電気事業に山積する諸課題を解決していくには、自由化の歩みを振り返り、そこから得られる示唆を活かしていくことが重要で、そのための良書となります。

(2)岡本 浩「グリッドで理解する電力システム」日本電気協会新聞部(2020年12月)トーマス・エジソンによる電気事業誕生以来、大規模化で発展してきた電力システムが、近年の自由化、さらには分散化、DX・脱炭素等の流れで新しい「電力グリッド」へと急速に変化する姿を分かりやすく解説した良書です。

2024-2-22

電気学会 社会連携委員会

本田 敦夫 |

|

|

| インサルが暮らしていたシカゴ中心部、 ミシガン湖畔の街並み(筆者撮影) |

1.はじめに(プロローグ)

シカゴ訪問の機会を得た筆者は、電気事業の巨人サミュエル・インサルの足跡の片鱗にでも触れたく、シカゴに到着したその日まっしぐらに「その建物」へと足を向けました。その建物は「Civic Opera Building」。高層ビルが街の空間をぎっしりと埋め尽くし、多くの人が行き交うシカゴの中心地、一方だけがシカゴ川に面する形でその建物はあります。

1892年から1932年、32歳から72歳までの40年もの長い期間をインサルはこのシカゴの街を拠点としました。1929年にインサルが自らの構想で建築チーム組成や資金集めに奔走し、し建設したとのこと、当時は周りの高層ビルもなかったでしょうから、この重厚な建物がどれだけの存在感であったかは容易に想像がつきます。

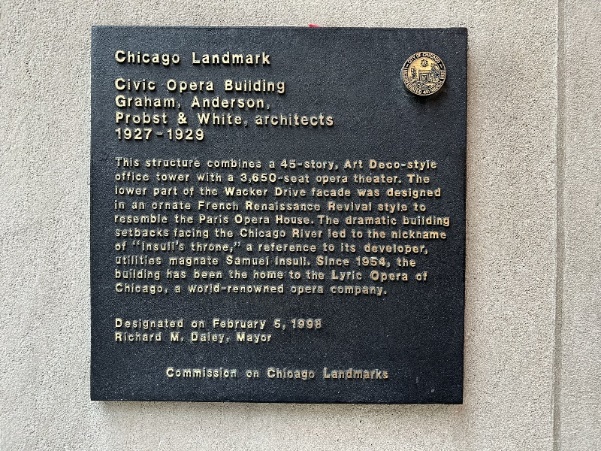

建物には1998年「Chicago Landmark」選定を証する銘板があり、碑文にはインサルが電力の巨人で、この建物がひじ掛け付きの王座の形をしていることで「Insull‘s Throne」とのニックネームもあると書かれています。

|

|

|

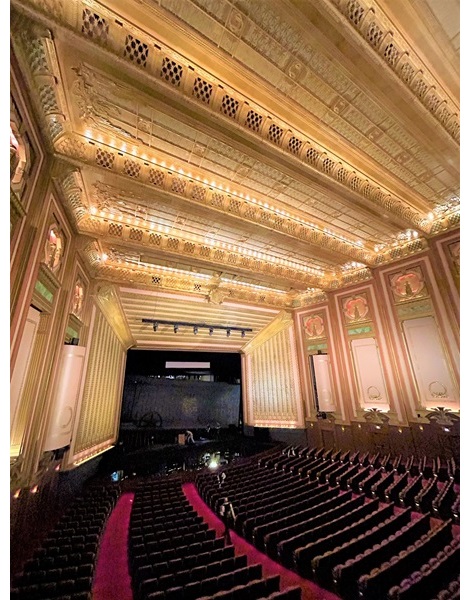

Civic Opera Buildingの |

オペラ劇場の内観(筆者撮影) |

インサルが「自らの宮殿として建設した」とされることもありますが、それは果たしてインサルの本意だったでしょうか。インサルは「庶民のためのオペラハウス」を目指し、建設資金は一般庶民からも募る形で広く集め、設計も金持ち用のいわゆるボックス席をなくすなど庶民優先としました。このように、たとえ億万長者であっても、しっかりと一般庶民と向き合っていたインサルの心中とは裏腹に、当時の世間一般がこの建物を「成り上がり者インサル」の虚栄、と捉えたことが、根拠もなく「Insull‘s Throne」や「宮殿」と言われることとなった背景にあるのではないでしょうか。そして、筆者が街を歩く人々6~7人に「この建物を誰が建てたか知っているか」尋ねても誰も答えられなかったように、インサルがこの建物を建てたという事実は忘れ去られています。インサルの栄枯盛衰の転換点の象徴がこのような形で残り、彼自身は忘れ去られることになりましたが、それは必然であったのでしょうか。1929年という完成時期を思うに、あるいは世界恐慌がなかったなら、あるいはインサル敵視政策を取ったフランクリン・ルーズベルトという新大統領の登場がなかったならどうであったでしょうか。また、現在の電気事業が課題山積である中、インサルの功績がこのまま忘れ去られたままでよいのでしょうか、との思いも湧き上がります。

|

|

Civic Opera Buildingの銘板(筆者撮影) <筆者和訳>この建造物は、アール・デコ建築(※)の45階建てオフィスタワーと3,650席のオペラ劇場からなる。正面入り口となるWacker Drive通り側は、パリのオペラハウスに似せて、フランスのルネサンスリバイバル建築風に華麗にデザインされている。シカゴ川に面する壁面はドラマチックにセットバック(階段状に後退)している形状であることから、この建物のデベロッパーであり電力業界の巨人でもあったサミュエル・インサル氏にちなみ、「インサルの王座」のニックネームで呼ばれている。1954年からは世界的に著名なオペラ運営会社「Lyric Opera Chicago」の本拠地となっている。 ※アール・デコ建築は、1930年頃のニューヨークの摩天楼(クライスラー・ビル、エンパイア・ステート・ビル、ロックフェラーセンターなど)が有名。大恐慌により米国経済が大不況に陥るとともに流行が終焉した。 |

2.本記事について

筆者は、私事旅行で2023年10月米国のシカゴを訪れる機会を持ちました。旅行の時期はシカゴマラソン出走に合わせて設定したものですが、この旅行が楽しみであったもう1つの理由は、「知る人ぞ知る電気の偉人たちシリーズ 忘れられた巨人サミュエル・インサル 電気事業のルーツにみる真のイノベーション(以下、インサル伝)」を読んでいたこと等で、シカゴという街が、世界の電気事業の黎明や変遷に深く関わっていることが予備知識としてあったからです。概略だけ述べますと、まず技術的に、いわゆる「電流戦争」が交流の勝利となる決着の場となったシカゴ万博が1893年に開催されました。また事業の観点から、インサルモデルとも呼ばれ世界標準となった「電気事業」のビジネスモデルがシカゴで最初に確立されました。本記事(今回の「一歩先へ」の記事)では、こういったことの意義について「インサル伝」における関連記載を抜粋しつつ、シカゴという街を定点に据える形で振り返り、今後への期待として「一歩先へ」繋がる形でまとめてみたいと思います。

3.シカゴという街の成り立ち

|

|

シカゴの街並み(筆者撮影) 無電柱化、電線の地中化が、シカゴの街並みを美しく見せるのに貢献していることは紛れもない事実でしょう。大阪では淀屋橋のビジネス街の中心地でも電柱や配電線でゴチャゴチャとしています。 |

まずシカゴという街の成り立ちについて触れておきます。シカゴは米国中西部の中心都市ですが、東海岸や西海岸の大都市と比較すると馴染みがない人が多いかもしれません。長らく高さ世界一のビルであった現ウィルス・タワー1)をはじめとする超高層ビルのスカイラインとシカゴ川・ミシガン湖のコントラストにより街並みが大変美しいというイメージ、あるいは、1987年の映画「アンタッチャブル」を見られた方なら1920年代アル・カポネが公然と暗黒街を取り仕切るギャングスター天国、犯罪が多そうで決して安全な街ではないという、負のイメージもあるかもしれません。

1) 完成の1973年からマレーシアのペトロナスツインタワーが完成する1998年までの25年間「シアーズタワー」の名称で高さ世界一に君臨していた

シカゴ市が誕生したのは1837年で、まだ人口約4000人の大草原の港町でした。その後、ミシシッピ川と五大湖を結ぶ水運のハブ(結節点)として、さらに1850年代に大陸横断鉄道が整備されると東部・南部・西部を結ぶ鉄道網のハブとして、大都市への道を歩み始めます。農業的には中西部の穀倉地帯から小麦、トウモロコシ、食肉などの農畜産物を集荷し、加工・包装して、東部に出荷するハブとなりました。また、五大湖の水運を通じて鉄鉱石や木材が工業原料として運び込まれ、鉄鉱石は製鉄され農耕具や鉄道車輛の工業原料になり、木材は工場や住宅の建材、鉄道車輛の素材などに利用されました。こうしてシカゴは工業化の基礎を築きました。シカゴで一旗揚げようと東部から資本と労働力が流れ込むようになり、欧州からも移民の波が押し寄せました。1871年にシカゴ大火が起きましたが、成長期の都市は災害をも成長の糧としました。シカゴの中心部は木造建築物が禁止され鉄と石で出来た高層建築物が建てられるようになりました。インサルが拠点を移した19世紀末頃には既に人口100万人で、急速な経済発展を遂げていた街だったと言えます。このようなシカゴの街の規模・経済力に見合うように、石油王ジョンロックフェラーの寄付で、米国初の研究大学院として1892年に創立されたシカゴ大学は、米国屈指の名門です。特に経済学の分野はシカゴ学派と呼ばれ、ノーベル受賞者輩出を含め傑出した実績を残してきています。石油・ガスパイプラインのハブであり、米国を代表するガスの研究拠点「GTI Energy」や国立研究所の一つである「アルゴンヌ国立研究所」がシカゴ郊外に立地しているのもシカゴの街としての器が求心力となっているものと考えられます。

4.万博開催が迫る大阪とシカゴの関係

|

|

1893年のシカゴ万博が開催されたジャクソンパーク(筆者撮影) 筆者はシカゴ科学産業博物館とともにジャクソンパークにも立ち寄りました。 |

この記事を作成しているのは2023年から2024年に変わる頃、2025年開催予定の大阪・関西万国博覧会(以下「万博」)の準備が急ピッチで進められています。大阪にとっては1970年以来の2回目の万博開催となりますが、シカゴは大阪にとって1973年以来の姉妹都市提携関係にあるとともに、万博を1893年および1993年の2回経験している先輩(お姉さん)都市に当たります。シカゴの人口は、今ではロサンゼルスに抜かれ米国第三位ですが、ニューヨークに次ぐ都市として「セカンド・シティ」と長らく呼ばれていました。横浜に抜かれるまで日本の第二位あった大阪と通じるところがあります。マラソンの分野でも、1982年より大阪国際女子マラソンが毎年開催されてきたのに加え、市民参加型の都市型マラソンとして2011年に開始した大阪マラソンは、1977年に始まりやはり先輩格に当たるシカゴマラソンと提携関係を結んでいます。

5.様々な電気技術が世界にお披露目されたシカゴ万博

シカゴにおいて2回開催された万博のうち、特に1893年開催の1回目のシカゴ万博は、電流戦争において交流が直流に勝利した象徴的イベントになるとともに、様々な電気技術が世界にお披露目された舞台となりました。会場全体では、1889年第4回パリ万博の16倍もの光源が用いられ、約12万本の電灯(うち15,000個はアーク灯)が設置されました。開会式では、クリーブランド大統領がボタンを押すと、電気館の蒸気機関、アリスエンジンが始動して発電機をまわし、会場内に電力を供給するという演出があり、電力で作動する噴水が動き出しました。万博のために初めて施設された高架鉄道は、イリノイ・セントラル鉄道を延長したもので、毎時5万人を会場に運びました。会場内では、運河に電気ボートが走り、循環式の高架電車も運行していました。カジノ埠頭の動く歩道は10台の電車用モーターで動き、数万人を乗せることができました。建物のライトアップなど夜間のイルミネーションも評判となりました。

交流が直流に勝利した象徴的イベントとなったことに関して、インサル伝から抜粋します。

『あくまで直流技術に固執したトーマス・エジソン陣営と,エジソンとたもとを分かったニコラ・テスラという天才技術者の発明になる交流機器の利用を推し進めようとするジョージ・ウェスチングハウス陣営の間で戦われたいわゆる泥沼の電流戦争は,1890年代の初めには交流の勝利で決着がついた。その交流勝利の象徴的なイベントが,1893 年11月にシカゴで開催され2,750 万人が訪れた,シカゴ万国博覧会 (The World’s Columbian Exposition) である。アダム・クライン著「電流戦争」(The Current War) から引用してみよう。

「電流戦争の最後の戦場となったのは,シカゴ万国博覧会である。コロンブスの大陸発見の400 年祭にも擬せられた今次大会開催の栄誉は,ワシントンやニューヨークを押しのけてシカゴがさらったのだ。そして急速な経済発展を遂げつつあったが,まだ「西部の田舎町」と思われていたシカゴにとって,宣伝の恰好の機会がやってきた。電灯で博覧会を照明して見せようとの企画が採択され,電機各社にその入札を募った。シカゴの小さい電力会社が,交流技術でウェスチングハウス社を下請けにしたうえで,51 万ドルの札を入れた。

(中略)

ウェスチングハウス社は,急遽25 万個の電球生産を行い,1893 年5 月1 日のシカゴ万国博覧会の開会日の夜,10 万個の白熱電球をクリーブランド大統領が点灯する式典に間に合わせた。人々はその明るさと美しさに驚き,ここに交流方式とウェスチングハウスの勝利が確定した.

三相交流発電・送電・変電システムの確立,高圧長距離送電線の建設の基礎が,1890 年代前半に完成していたことが,ここで取り上げる天才的電気事業家にして電気事業モデルの創始者サミュエル・インサルの,1892 年に始まるシカゴにおけるビジネスマンとしての成功の出発点ともなったことは,歴史的事実として重要である。』

1893年は、エジソン創業のエジソン・ゼネラル・エレクトリック社をルーツに持つニューヨーク州スケネクタディのゼネラル・エレクトリック社(GE社)を離れインサルがシカゴの小電力会社の社長となった1892年の翌年でもあります。この時の電気事業は未だ黎明期でありビジネスモデルも確立していませんでしたが、シカゴ万博で世界にお披露目されることとなった電気技術は、現在に至るまでその後100年以上にわたり、人々の暮らしと経済を支えています。

さて、大阪・関西万博は、「未来社会のショーケース」としてスマートモビリティ万博、デジタル万博、バーチャル万博、アート万博、グリーン万博、フューチャーライフ万博の6つの領域で、技術やシステムを「実証」しながら、同時に来場者に提供できるサービスとして「実践」するとされています。シカゴ万博との時と同様に、今後の100年以上にわたり、人々の生活を変革する技術やシステムが数多く万博会場において、シンボリック、ドラマチックに具現化され、それを人々に観て感じることができるのではと期待されます。特に「グリーン万博」2)として、カーボンリサイクル技術、再生可能エネルギーの活用、省エネ技術の実装によりカーボンニュートラルな社会の在り方を提案するとされており、カーボンニュートラルを実現していくにあたり電気が果たしていく役割についても、どのような提案があるのか楽しみです。

6.「電気事業」の世界標準モデルが最初に確立された街シカゴ

インサル伝の「はじめに」の書き出しを抜粋します。『1907 年,シカゴに一つの電力会社が誕生した。コモンウェルス・エジソン社である。創立のカギとなる一人の男がいた。彼は,同社を中心に20 世紀の最重要イノベーションの一つとされる電気の普及に深くかかわり,電気事業のビジネスモデルを確立した。しかし,その後の大恐慌の嵐の中で彼は表舞台を追われ,その名は長く忘れ去られていた。最近,コモンウェルス・エジソン社はホームページにこの創業者を復活させた。その人物こそは,これから取り上げるサミュエル・インサルである。』

インサルが,唱道し実現させた電気事業のビジネスモデルは3つの基本要件から構成されている。その公益事業の3要件とは,

①電力事業体は地域独占権を付与され,供給責任を負う,発送配電部門を垂直統合した民営会社とする。

②総括原価主義にもとづく会計を行い,適正報酬を保証される料金体系が許される。

③地域独占の弊害を排除するため公的規制機関による監視と料金規制を受ける。

この間に創出した公益事業モデルと料金制度は,その後約100 年にわたって全世界の民営電気事業の基礎となったものでした。

このようなモデルが、他でもないシカゴで成立した背景としては、当時シカゴの電力事業を取り巻く非常に混沌とした状況が挙げられます。再び抜粋しますと、『サミュエル・インサルは,当時シカゴの市政界の腐敗を目の当たりにして,電力業界を利権にしようとするハイエナ政治家から守り,公益事業として公正な経営を目指そうとして,政治の保護を受けるのではなく電力業界は自立の精神を貫徹すべき,と主張して事態に臨んでいた。1898 年シカゴで開催されたNELA 総会における彼の演説は,業界内外に旋風を起こした。市政による社会主義的政策論と,極端な自由競争主義のはざまにあって,サミュエル・インサルは,「電気事業は地域独占を許されるべきであって,同時に州政府の規制下に置かれるべきである。電気料金は,全費用の回収と,保証された利益率で設定されるべきである。これが公益事業体としての電気事業に対する規制のあるべき姿である。」と高らかに宣言した』

とあります。当時のシカゴの非常に混沌とし腐敗した状況こそが、むしろ次の100年にわたって続く電気事業のモデル構築、ビジョン宣言の原動力になったと言えるのでしょう。

付け加えたいのは、インサルが1892年時点で、従業員数が6000名にも発展していたニューヨーク州スケネクタディの新生ゼネラル・エレクトリックを離れ、シカゴに拠点を移し、従業員数400人のシカゴ・エジソン社の社長に就任したことについてです。インサル伝を抜粋しますと、『1892 年,サミュエル・インサルは弱冠32 歳の時,新会社ゼネラル・エレクトリックが成立したときに,エジソンの下を離れ,シカゴ市内の小電力会社の社長に就任して独自の道を歩み始めた。』『急速な経済発展を遂げつつあったが,まだ「西部の田舎町」と思われていたシカゴ』を、電気事業の需要と観点からも大きなビジネスとなるという野心を持ち、将来性・成長性が大きいほうを自らの直感で選択したことになります。この直感が、ロンドンでもニューヨークでもなく、シカゴが電気事業のビジネスモデルが最初に確立される街となったことにつながります。まさに「鶏口となるも牛後となるなかれ」というその心意気は、現在の日本の多くのビジネスマンにも参考となるのではないかと思います。

1893年に交流方式の勝利が確定する象徴的な場所にシカゴがなり、その後100年以上を経た今も三相交流による電力の発送配電システムは続いていること、1892年にインサルがビジネスの場所として選んだシカゴが、彼が創始者となりその後100年続くことになった広域垂直統合型地域独占電気事業ビジネスモデルの発展の中心地となっていったこととの間を結びつけるのは、まさにインサル自身です。エジソンの下で事業家として成長し、もはや単独でも電気事業を構想し発展させる実力を培ってきたインサルに、万博開催後の急発展を直感させ、ビジネスマンとして交流方式による広域電気事業の拡大で手腕を振るう舞台としてシカゴへの移転を決断させる、それだけの街としての器がシカゴにあったということでしょう。

6.シカゴ学派による電気事業の変遷、そして今

筆者が興味深く感じるのは、「電気事業」の世界標準モデルが最初に確立された街がシカゴであるならば、インサルモデルに自由化・規制緩和という形で終焉をもたらす遠因となったのは他ならぬシカゴ学派と呼ばれるシカゴ大学の経済学者たちであったことです。フリードマン氏、ハイエク氏らは、新自由主義を掲げ、多くの分野に政府の介入を排する競争主義の導入を訴え、時のレーガン政権に受け入れられました。なぜシカゴが起点となったのか、筆者の力不足により洞察に至っておりませんが、やはり、このような気鋭の経済学者を吸い寄せる街の器、シカゴ大学のような学問の器の存在が背景にあるのだと考えられます。

ただ、経済学において元々20世紀初頭に現れた本来のシカゴ学派が提唱したものは、市場メカニズム万能主義的なものでもなく、極端な自由主義的主張もなく、むしろ経済と社会の関係を探る深みのあるものだったと言います。インサルモデルが解体され、多くの国・地域の電気事業において市場メカニズムが導入されました。しかし、国内外を見渡す限り、新自由主義の「ひとたび市場を創設した際に、政府の介入は不要である」という考え方までは、こと電気事業においては導入されるには至っていないようです。むしろ市場に対しては政府の規制を強化することで公益事業としての電気事業を成り立たせようとしています。21世紀の課題であるカーボンニュートラルを解決していくにあたって、総括原価によるコスト回収などインサルモデルへの原点回帰も見受けられます。

インサルモデルが導入されたものの、自由化・規制緩和により崩壊している状況は、まさに日本も例外ではありません。そして折しも、2024年は電力システム改革の検証や次期エネルギー基本計画の策定が進められる年となっています。時代は違えども、世界がカーボンニュートラルを目指す中、電力システム改革後の電気事業の在り方に様々な課題が生じてきており混沌としている今の日本の状況は、インサルが上記の宣言に至った当時のシカゴととても似ていると思えます。

上記の宣言をした時のインサルが39才であったように、次世代を担う世代が中心となりこれらの課題の解決のための議論をリードし、グランドデザインを描き、次の100年にわたって続くような新たな電気事業のモデルが再構築されていき、ビジョンが宣言されることが2024年~2025年にかけての動きとして大きく期待されることとなります。

7.21世紀の課題に立ち向かうシカゴの街

電気事業の黎明と変遷に深く関わったシカゴの街。ここまでに、次の100年のモデルとなる技術・システム・ビジネスモデルが、大阪・関西万博で一つでも多く具現化されること、この混沌の時代にこそ次の100年の電気事業モデルが再構築されることが期待されることを述べました。21世紀も4分の1に近づこうとする現時点においてシカゴの街は、21世紀の最大の課題とも言える脱炭素や電気のクリーン化に、どのように向き合っていこうとしているのでしょうか?

|

|

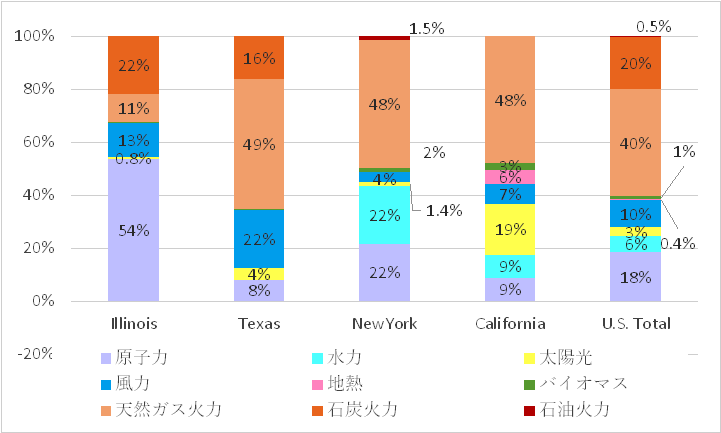

図1 コモンウェルス・エジソン社、 2022年1月~12月(ComEd社は2022年4月~2023年3月) |

図1にイリノイ州の電源構成上の特徴を、テキサス州、カリフォルニア州、ニューヨーク州と比べてみると、各州の特徴がよく現れます。つまりイリノイ州は、風力発電はある程度導入されているものの、テキサス州の風力、カリフォルニア州の太陽光、ニューヨーク州の水力のように、再エネとして際立ったものがない一方で、原子力の活用に非常に積極的であります。非化石電源の比率が3分の2以上を占め抜きん出ているイリノイ州、今後も既存原子力の活用が重要となるのでしょう。また、シカゴ市を主要供給区域とするコモンウェルス・エジソン社はこのようなイリノイ州の電源構成を背景に持っており、同社の公表資料によると顧客に供給する電気の94%は既にクリーン電気で、2026年にはこれを99%に高め、2030年には完全にクリーン電気を供給するという目標が掲げられています。バイデン政権は2035年の全米の電力部門の完全脱炭素化を目指しており、電気のクリーン化において実績も目標も日本の遥か先を走っていると言えますが、そのような米国の中でもインサルのコモンウェルス・エジソン社が今も先頭を走り続ける宣言をしていることには驚かされます。

またイリノイ州を含む米国中西部は、中西部水素ハブとして、インフラ投資雇用法(IIJA)に基づき、総計70億ドルの資金提供を受ける7つの水素ハブ(Regional Clean Hydrogen Hubs)の1つに選定されています。このエリアにおいて果たして水素はどのように製造され輸送・貯蔵され利用されることとなるのでしょうか?

化石燃料資源にも再生可能エネルギー資源には恵まれないとされる日本。2024年は、次期エネルギー基本計画策定のため、自国の実情に即した電源構成・エネルギーミックスの在り方も議論されます。一方、2024年は大統領選挙の年でありますが、米国が脱炭素に消極的という固定観念を捨て、米国から学ぶべきものを見つけようとする姿勢が必要と感じます。果たしてシカゴの街は今後も先頭を走り続けるでしょうか?重大な関心を持って注意深く見守っていきたいと感じます。

8.最後に(エピローグ)

さて、筆者のシカゴ旅行の最後は、シカゴマラソン出走で締めくくられました。直前まで日本では猛暑日・熱帯夜が続いており準備は十分でありませんでした。シカゴは超高層ビルが多いため、特に序盤はGPSが機能せず5km毎しか正確なペースが確認できません。案の定、スタートしても前半はペースを上げられず、やはりこのまま後半も失速し凡レースになるかと思われました。しかし不思議なことが起こりました。日本とはひと味違う米国風の熱狂的声援にテンションも上がったのか、中盤以降も失速するどころか加速が始まったのです。時計を見ると自己ベストを出した4年前の自分自身の背中が見えてきて終盤は必死に追い上げました。惜しくも自己ベストには30秒及びませんでしたが、最後まで失速することなくシカゴの街を走りきり、まさかの快心のレースとなりました。今回、男子の世界記録が生まれました。マラソンの歴史が次の新しい時代へと進むと同時にシカゴの街がマラソン大会でも世界の先頭を走る地位を確立した瞬間に立ち会うこととなりました。

|

|

|

加速が始まった13マイル地点 |

快心のゴール地点 |

|

シカゴマラソン |

を走る筆者 |

筆者は、マラソン大会出走を主目的に訪問したはずであるシカゴの街で、念願であったインサルゆかりの地にも立ち寄り足跡に触れつつ、洗練された街並みを眺めながら数日間の至福の時を過ごし、電力・エネルギー事業に関わる者として視野を広げることもできました。シカゴの街にすっかり魅せられ、シカゴ・ロスの日々が続いています。またいつの日か訪れたいと思いを馳せています。

(2024年2月22日投稿)

©2024 Japan by Denki-gakkai

著作権について

このサイトに掲載されているコンテンツは著作権法で保護されています。法30条(私的使用のための複製)、法35条(学校その他の教育機関における複製等)に該当する場合は著作権者に断りなく利用することができますが、その他の用途でのご利用を希望される場合には、営利・非営利いずれの目的に関わらず、「お問い合わせ」のフォームにより電気学会事務局にご連絡ください。.